Contents

–†–µ–∞–ї–Є–Ј–∞—Ж–Є—П —Б—В—А–∞—В–µ–≥–Є–Є –≤ —Ж–Є–Ї–ї–µ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –Ї–Њ–Љ–њ–∞–љ–Є–µ–є

–†–∞–Ј—А–∞–±–Њ—В–Ї–∞ –Є —А–µ–∞–ї–Є–Ј–∞—Ж–Є—П —Б—В—А–∞—В–µ–≥–Є–Є –Ї–∞–Ї –Њ—В–і–µ–ї—М–љ—Л–µ —Д–∞–Ј—Л —Ж–Є–Ї–ї–∞ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П

–Т—Б–њ–Њ–Љ–љ–Є–Љ, —З—В–Њ —Ж–Є–Ї–ї —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –Ї–Њ–Љ–њ–∞–љ–Є–Є (—Б–Љ. —А–Є—Б—Г–љ–Њ–Ї) –≤–Ї–ї—О—З–∞–µ—В —Б–ї–µ–і—Г—О—Й–Є–µ –≤–Ј–∞–Є–Љ–Њ—Б–≤—П–Ј–∞–љ–љ—Л–µ —Н—В–∞–њ—Л:

- —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј (—Д–∞–Ї—В–Њ—А–Њ–≤ –≤–љ–µ—И–љ–µ–≥–Њ –Њ–Ї—А—Г–ґ–µ–љ–Є—П, –∞ —В–∞–Ї–ґ–µ —Б–Є–ї—М–љ—Л—Е –Є —Б–ї–∞–±—Л—Е —Б—В–Њ—А–Њ–љ —Б–∞–Љ–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є), —Б–ї—Г–ґ–∞—Й–Є–є –Њ—Б–љ–Њ–≤–Њ–є –і–ї—П –њ–Њ—Б–ї–µ–і—Г—О—Й–µ–є —А–∞–Ј—А–∞–±–Њ—В–Ї–Є –∞–ї—М—В–µ—А–љ–∞—В–Є–≤ –і–∞–ї—М–љ–µ–є—И–µ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П –Ї–Њ–Љ–њ–∞–љ–Є–Є;

- —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є–µ –Є –Њ—Ж–µ–љ–Ї–∞ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е –∞–ї—М—В–µ—А–љ–∞—В–Є–≤ (–љ–∞–њ—А–Є–Љ–µ—А, –і–Є—Б—В—А–Є–±—Г—В–Њ—А –њ—А–Њ–і—Г–Ї—В–Њ–≤ –њ–Є—В–∞–љ–Є—П –Љ–Њ–ґ–µ—В —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—В—М –≤ –Ї–∞—З–µ—Б—В–≤–µ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е –∞–ї—М—В–µ—А–љ–∞—В–Є–≤ —Б–Њ–Ј–і–∞–љ–Є–µ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞, —А–∞–Ј–≤–Є—В–Є–µ —Б–Є—Б—В–µ–Љ—Л –ї–Њ–≥–Є—Б—В–Є–Ї–Є –Є –њ–Њ—Б—В—А–Њ–µ–љ–Є–µ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ–є —А–Њ–Ј–љ–Є—Ж—Л);

- –≤—Л–±–Њ—А —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–є –∞–ї—М—В–µ—А–љ–∞—В–Є–≤—Л (–љ–∞–њ—А–Є–Љ–µ—А, –њ–Њ—Б—В—А–Њ–µ–љ–Є–µ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ–є —А–Њ–Ј–љ–Є—Ж—Л);

- —А–∞–Ј—А–∞–±–Њ—В–Ї–∞ –Ї–Њ–љ–Ї—А–µ—В–љ—Л—Е —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е —Ж–µ–ї–µ–є –Є –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є –њ–Њ –Є—Е –і–Њ—Б—В–Є–ґ–µ–љ–Є—О –і–ї—П –≤—Л–±—А–∞–љ–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–є –∞–ї—М—В–µ—А–љ–∞—В–Є–≤—Л.

–†–Є—Б—Г–љ–Њ–Ї «–≠—В–∞–њ—Л —Ж–Є–Ї–ї–∞ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –Ї–Њ–Љ–њ–∞–љ–Є–µ–є»  –Ш—В–∞–Ї, –љ–∞ –њ—А–µ–і–њ—А–Є—П—В–Є–Є –µ—Б—В—М —А–∞–Ј—А–∞–±–Њ—В–∞–љ–љ–∞—П –Є —Д–Њ—А–Љ–∞–ї–Є–Ј–Њ–≤–∞–љ–љ–∞—П —Б—В—А–∞—В–µ–≥–Є—П —А–∞–Ј–≤–Є—В–Є—П, —Б—Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ—Л —Ж–µ–ї–Є, –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В—М –Ј–∞ –Є—Е –Є—Б–њ–Њ–ї–љ–µ–љ–Є–µ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–∞ –Љ–µ–ґ–і—Г —В–Њ–њ-–Љ–µ–љ–µ–і–ґ–µ—А–∞–Љ–Є. –Я–Њ—Б–ї–µ —Н—В–Њ–≥–Њ –љ–∞—З–Є–љ–∞–µ—В—Б—П —Н—В–∞–њ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є, –Ї–Њ—В–Њ—А—Л–є –і–Њ–ї–ґ–µ–љ –Њ–±–µ—Б–њ–µ—З–Є—В—М –і–Њ—Б—В–Є–ґ–µ–љ–Є–µ –њ–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л—Е —Ж–µ–ї–µ–є –Є –њ–Њ–љ–Є–Љ–∞–љ–Є–µ –Ї–∞–ґ–і—Л–Љ —А–∞–±–Њ—В–љ–Є–Ї–Њ–Љ –Ї–Њ–Љ–њ–∞–љ–Є–Є —Б–≤–Њ–µ–є —А–Њ–ї–Є –≤ —Н—В–Њ–Љ –њ—А–Њ—Ж–µ—Б—Б–µ. –Я–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –Љ–µ–љ–µ–і–ґ–µ—А —Б–Ї–∞–Ј–∞–ї —Б–µ–±–µ ¬Ђ–£—А–∞, –Љ—Л —А–∞–Ј—А–∞–±–Њ—В–∞–ї–Є –Њ—В–ї–Є—З–љ—Г—О —Б—В—А–∞—В–µ–≥–Є—О!¬ї, –Њ—Б—В–∞–µ—В—Б—П –µ—Й–µ –Њ—В–≤–µ—В–Є—В—М –љ–∞ –Љ–љ–Њ–ґ–µ—Б—В–≤–Њ –≤–Њ–њ—А–Њ—Б–Њ–≤.

–Ш—В–∞–Ї, –љ–∞ –њ—А–µ–і–њ—А–Є—П—В–Є–Є –µ—Б—В—М —А–∞–Ј—А–∞–±–Њ—В–∞–љ–љ–∞—П –Є —Д–Њ—А–Љ–∞–ї–Є–Ј–Њ–≤–∞–љ–љ–∞—П —Б—В—А–∞—В–µ–≥–Є—П —А–∞–Ј–≤–Є—В–Є—П, —Б—Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ—Л —Ж–µ–ї–Є, –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В—М –Ј–∞ –Є—Е –Є—Б–њ–Њ–ї–љ–µ–љ–Є–µ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–∞ –Љ–µ–ґ–і—Г —В–Њ–њ-–Љ–µ–љ–µ–і–ґ–µ—А–∞–Љ–Є. –Я–Њ—Б–ї–µ —Н—В–Њ–≥–Њ –љ–∞—З–Є–љ–∞–µ—В—Б—П —Н—В–∞–њ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є, –Ї–Њ—В–Њ—А—Л–є –і–Њ–ї–ґ–µ–љ –Њ–±–µ—Б–њ–µ—З–Є—В—М –і–Њ—Б—В–Є–ґ–µ–љ–Є–µ –њ–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л—Е —Ж–µ–ї–µ–є –Є –њ–Њ–љ–Є–Љ–∞–љ–Є–µ –Ї–∞–ґ–і—Л–Љ —А–∞–±–Њ—В–љ–Є–Ї–Њ–Љ –Ї–Њ–Љ–њ–∞–љ–Є–Є —Б–≤–Њ–µ–є —А–Њ–ї–Є –≤ —Н—В–Њ–Љ –њ—А–Њ—Ж–µ—Б—Б–µ. –Я–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –Љ–µ–љ–µ–і–ґ–µ—А —Б–Ї–∞–Ј–∞–ї —Б–µ–±–µ ¬Ђ–£—А–∞, –Љ—Л —А–∞–Ј—А–∞–±–Њ—В–∞–ї–Є –Њ—В–ї–Є—З–љ—Г—О —Б—В—А–∞—В–µ–≥–Є—О!¬ї, –Њ—Б—В–∞–µ—В—Б—П –µ—Й–µ –Њ—В–≤–µ—В–Є—В—М –љ–∞ –Љ–љ–Њ–ґ–µ—Б—В–≤–Њ –≤–Њ–њ—А–Њ—Б–Њ–≤.

- –Ъ–∞–Ї –Љ—Л —Б–Љ–Њ–ґ–µ–Љ –і–Њ—Б—В–Є—З—М –њ–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л—Е —Ж–µ–ї–µ–є?

- –Ъ–∞–Ї–Є–µ –і–µ–є—Б—В–≤–Є—П, –њ—А–Њ–µ–Ї—В—Л, —И–∞–≥–Є –љ–∞–Љ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Б–і–µ–ї–∞—В—М, –Є –Ї–∞–Ї –љ–∞–є—В–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ –і–ї—П –Є—Е —Б–≤–Њ–µ–≤—А–µ–Љ–µ–љ–љ–Њ–≥–Њ –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П —А–µ—Б—Г—А—Б—Л?

- –Ъ–∞–Ї –Љ—Л –±—Г–і–µ–Љ –Є–љ—Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М –Њ —А–∞–Ј—А–∞–±–Њ—В–∞–љ–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є?

- –Ъ–∞–Ї–Є–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П –і–Њ–ї–ґ–љ—Л –≤–љ–µ—Б—В–Є –љ–∞–Є–±–Њ–ї–µ–µ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–є –≤–Ї–ї–∞–і –≤ –Є—Б–њ–Њ–ї–љ–µ–љ–Є–µ —А–∞–Ј—А–∞–±–Њ—В–∞–љ–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є?

- –Ъ–∞–Ї —Б–і–µ–ї–∞—В—М, —З—В–Њ–±—Л –Ї–ї—О—З–µ–≤—Л–µ —Б–Њ—В—А—Г–і–љ–Є–Ї–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ—Б–Њ–Ј–љ–∞–ї–Є —Б–≤–Њ–µ –Љ–µ—Б—В–Њ –≤ –Є—Б–њ–Њ–ї–љ–µ–љ–Є–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є?

- –Ъ–∞–Ї –і–Њ–ї–ґ–љ—Л –њ–µ—А–µ—Б—В—А–Њ–Є—В—М —Б–≤–Њ—О —А–∞–±–Њ—В—Г –≤—Б–њ–Њ–Љ–Њ–≥–∞—В–µ–ї—М–љ—Л–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П, —З—В–Њ–±—Л –Є—Е –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ —Б–њ–Њ—Б–Њ–±—Б—В–≤–Њ–≤–∞–ї–∞ –Є—Б–њ–Њ–ї–љ–µ–љ–Є—О —Б—В—А–∞—В–µ–≥–Є–Є?

- –Ъ–∞–Ї —Б–і–µ–ї–∞—В—М, —З—В–Њ–±—Л –Њ–њ–µ—А–∞—В–Є–≤–љ–∞—П –Њ–±—А–∞—В–љ–∞—П —Б–≤—П–Ј—М –Њ–± –Є—Б–њ–Њ–ї–љ–µ–љ–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є –і–∞–≤–∞–ї–∞ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Њ–њ–µ—А–∞—В–Є–≤–љ–Њ –≤–љ–Њ—Б–Є—В—М –Ї–Њ—А—А–µ–Ї—В–Є–≤—Л –Є —Г—Б—В—А–∞–љ—П—В—М ¬Ђ—Б–ї–∞–±—Л–µ –Ј–≤–µ–љ—М—П¬ї?

- –Ъ–∞–Ї –Є–Ј–±–µ–ґ–∞—В—М –љ–µ–њ—А–∞–≤–Є–ї—М–љ–Њ–≥–Њ —В–Њ–ї–Ї–Њ–≤–∞–љ–Є—П —Б—В—А–∞—В–µ–≥–Є–Є –Є —Б–Њ–њ—А–Њ—В–Є–≤–ї–µ–љ–Є—П –њ–µ—А—Б–Њ–љ–∞–ї–∞?

–Ю—В–≤–µ—В—Л –љ–∞ —А—П–і –Є–Ј –њ–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л—Е –≤–Њ–њ—А–Њ—Б–Њ–≤ –Т—Л —Б–Љ–Њ–ґ–µ—В–µ –љ–∞–є—В–Є –≤ –љ–∞—Б—В–Њ—П—Й–µ–Љ –Ї—Г—А—Б–µ, –∞ –Њ—Б—В–∞–ї—М–љ–Њ–µ вАУ —Г–Ј–љ–∞–µ—В–µ –њ—А–Є –Є–Ј—Г—З–µ–љ–Є–Є –Љ–Њ–і—Г–ї—П ¬Ђ–£–њ—А–∞–≤–ї–µ–љ–Є–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П–Љ–Є¬ї.

–£—Б–њ–µ—Е–Є –Є –љ–µ—Г–і–∞—З–Є –≤ –њ—А–Њ—Ж–µ—Б—Б–µ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П

–Ъ–∞–Ї –љ–∞ —Н—В–∞–њ–µ —А–∞–Ј—А–∞–±–Њ—В–Ї–Є, —В–∞–Ї –Є –љ–∞ —Н—В–∞–њ–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є –Љ–Њ–ґ–љ–Њ –≥–Њ–≤–Њ—А–Є—В—М –Њ–± —Г—Б–њ–µ—Е–∞—Е –Є –љ–µ—Г–і–∞—З–∞—Е (—Б–Љ. —А–Є—Б—Г–љ–Њ–Ї). –°—В—А–∞—В–µ–≥–Є—П –Љ–Њ–ґ–µ—В –±—Л—В—М ¬Ђ–њ—А–∞–≤–Є–ї—М–љ–Њ–є¬ї –Є ¬Ђ–љ–µ–њ—А–∞–≤–Є–ї—М–љ–Њ–є¬ї. ¬Ђ–Я—А–∞–≤–Є–ї—М–љ–∞—П¬ї —Б—В—А–∞—В–µ–≥–Є—П вАУ —Н—В–Њ —Б—В—А–∞—В–µ–≥–Є—П, –њ–Њ–Ј–≤–Њ–ї—П—О—Й–∞—П –њ—А–Є –Љ–Є–љ–Є–Љ–∞–ї—М–љ—Л—Е —А–µ—Б—Г—А—Б–∞—Е –і–Њ—Б—В–Є—З—М —Г—Б—В–Њ–є—З–Є–≤—Л—Е –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ—Л—Е –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤. –°–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, ¬Ђ–љ–µ–њ—А–∞–≤–Є–ї—М–љ–∞—П¬ї —Б—В—А–∞—В–µ–≥–Є—П вАУ —Н—В–Њ —В–∞ —Б—В—А–∞—В–µ–≥–Є—П, –Ї–Њ—В–Њ—А–∞—П –љ–µ –Њ–±–µ—Б–њ–µ—З–Є–≤–∞–µ—В –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ—Л—Е –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤ –Є \ –Є–ї–Є –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —Б–ї–Є—И–Ї–Њ–Љ –±–Њ–ї—М—И–Њ–≥–Њ –Њ–±—К–µ–Љ–∞ —А–µ—Б—Г—А—Б–Њ–≤. –Ъ–∞–Ї ¬Ђ–њ—А–∞–≤–Є–ї—М–љ–∞—П¬ї, —В–∞–Ї –Є ¬Ђ–љ–µ–њ—А–∞–≤–Є–ї—М–љ–∞—П¬ї —Б—В—А–∞—В–µ–≥–Є–Є –Љ–Њ–≥—Г—В –±—Л—В—М —А–µ–∞–ї–Є–Ј–Њ–≤–∞–љ—Л —Г—Б–њ–µ—И–љ–Њ –Є –љ–µ—Г–і–∞—З–љ–Њ. –Э–∞ —Н—В–∞–њ–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є –Ї—А–Є—В–µ—А–Є—П–Љ–Є —Г—Б–њ–µ—И–љ–Њ—Б—В–Є —П–≤–ї—П—О—В—Б—П:

- —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–µ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є—Е —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –љ–∞–Љ–µ—З–µ–љ–љ—Л–Љ;

- —Б–Њ–±–ї—О–і–µ–љ–Є–µ –±—О–і–ґ–µ—В–Њ–≤ (–њ–Њ —А–µ—Б—Г—А—Б–∞–Љ);

- —Б–Њ–±–ї—О–і–µ–љ–Є–µ —Б—А–Њ–Ї–Њ–≤ –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П –Ј–∞–њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–љ—Л—Е –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є, –Ї–Њ—В–Њ—А—Л–µ –і–Њ–ї–ґ–љ—Л —Б–њ–Њ—Б–Њ–±—Б—В–≤–Њ–≤–∞—В—М –і–Њ—Б—В–Є–ґ–µ–љ–Є—О –њ–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л—Е —Ж–µ–ї–µ–є.

–Т –Є–і–µ–∞–ї–µ, –љ—Г–ґ–љ–Њ –і–Њ—Б—В–Є—З—М –љ–∞–Љ–µ—З–µ–љ–љ—Л—Е —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤, –њ—А–Є—З–µ–Љ —Г—Б–њ–µ—В—М —Б–і–µ–ї–∞—В—М —Н—В–Њ –≤–Њ–≤—А–µ–Љ—П –Є –≤–њ–Є—Б–∞—В—М—Б—П –≤ –±—О–і–ґ–µ—В. –†–Є—Б—Г–љ–Њ–Ї «–£—Б–њ–µ—Е–Є –Є –љ–µ—Г–і–∞—З–Є –≤ –њ—А–Њ—Ж–µ—Б—Б–µ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П»

–°–Њ–Ј–і–∞–љ–Є–µ –Є —А–µ–∞–ї–Є–Ј–∞—Ж–Є—П —Б—В—А–∞—В–µ–≥–Є–Є вАУ —А–∞–Ј–љ—Л–µ –Ї–Њ–Љ–њ–µ—В–µ–љ—Ж–Є–Є?

–Ь–Њ–ґ–љ–Њ –≥–Њ–≤–Њ—А–Є—В—М –Њ —В–Њ–Љ, —З—В–Њ —А–∞–Ј—А–∞–±–Њ—В–Ї–∞ –Є —А–µ–∞–ї–Є–Ј–∞—Ж–Є—П —Б—В—А–∞—В–µ–≥–Є–Є вАУ —Н—В–Њ —А–∞–Ј–љ—Л–µ —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є–µ –Ї–Њ–Љ–њ–µ—В–µ–љ—Ж–Є–Є. –Ь–µ–љ–µ–і–ґ–µ—А–∞–Љ-–њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П–Љ –ї–µ–≥—З–µ –і–∞–µ—В—Б—П –њ—А–Њ—Ж–µ—Б—Б —А–∞–Ј—А–∞–±–Њ—В–Ї–Є —Б—В—А–∞—В–µ–≥–Є–Є. –Ю–љ–Є —Б–њ–Њ—Б–Њ–±–љ—Л —Б–њ—А–Њ–≥–љ–Њ–Ј–Є—А–Њ–≤–∞—В—М, –Ї–∞–Ї –±—Г–і–µ—В –≤—Л–≥–ї—П–і–µ—В—М —А–∞—Б–Ї–ї–∞–і —Б–Є–ї –љ–∞ —А—Л–љ–Ї–µ —З–µ—А–µ–Ј –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –ї–µ—В, –Є –Љ–Њ–≥—Г—В –њ—А–µ–і–ї–Њ–ґ–Є—В—М ¬Ђ–њ—А–∞–≤–Є–ї—М–љ—Г—О¬ї —Б—В—А–∞—В–µ–≥–Є—О –і–∞–ї—М–љ–µ–є—И–µ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П –±–Є–Ј–љ–µ—Б–∞. –£ –Љ–µ–љ–µ–і–ґ–µ—А–Њ–≤-–∞–і–Љ–Є–љ–Є—Б—В—А–∞—В–Њ—А–Њ–≤ –ї—Г—З—И–µ –њ–Њ–ї—Г—З–∞–µ—В—Б—П –њ—А–Њ—Ж–µ—Б—Б —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є. –Ю–љ–Є –Љ–Њ–≥—Г—В —В—А–∞–љ—Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М –Њ–±—Й—Г—О —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї—Г—О –Ї–Њ–љ—Ж–µ–њ—Ж–Є—О (¬Ђ–≥–µ–љ–µ—А–∞–ї—М–љ—Г—О –ї–Є–љ–Є—О –њ–∞—А—В–Є–Є¬ї) –≤ –њ–Њ–љ—П—В–љ—Л–µ –Њ—В–і–µ–ї—М–љ—Л–Љ —Б–Њ—В—А—Г–і–љ–Є–Ї–∞–Љ –Є –Є–Ј–Љ–µ—А–Є–Љ—Л–µ —Ж–µ–ї–Є –Є –Ј–∞–і–∞—З–Є, ¬Ђ—Б–љ–∞–±–і–Є—В—М¬ї –Є—Е —Б—А–Њ–Ї–∞–Љ–Є, –Є –±—О–і–ґ–µ—В–∞–Љ–Є, –љ–∞–Ј–љ–∞—З–Є—В—М –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ—Л—Е, –∞ —В–∞–Ї–ґ–µ –Њ—Б—Г—Й–µ—Б—В–≤–Є—В—М –Ї–Њ–љ—В—А–Њ–ї—М –љ–∞–і –Є—Е –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ–Љ. –Т–Ј–∞–Є–Љ–Њ–Њ—В–љ–Њ—И–µ–љ–Є—П –Љ–µ–ґ–і—Г –Љ–µ–љ–µ–і–ґ–µ—А–∞–Љ–Є-–њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П–Љ–Є –Є –Љ–µ–љ–µ–і–ґ–µ—А–∞–Љ–Є-–∞–і–Љ–Є–љ–Є—Б—В—А–∞—В–Њ—А–∞–Љ–Є (—А–µ–∞–ї–Є–Ј–∞—В–Њ—А–∞–Љ–Є —Б—В—А–∞—В–µ–≥–Є–Є) —Е–Њ—А–Њ—И–Њ –Њ–њ–Є—Б—Л–≤–∞–µ—В –Ш–≥–Њ—А—М –Р–ї—М—В—И—Г–ї–µ—А. –Ш—Е –Љ–Њ–ґ–љ–Њ –њ—А–µ–і—Б—В–∞–≤–Є—В—М –≤ –≤–Є–і–µ —Б—Е–µ–Љ—Л (—Б–Љ. —А–Є—Б—Г–љ–Њ–Ї) –Ъ–∞–Ї –њ—А–∞–≤–Є–ї–Њ, –і–µ–є—Б—В–≤–Є—П —Ж–µ–ї–µ–њ–Њ–ї–∞–≥–∞—В–µ–ї—П —Б–≤–Њ–і—П—В—Б—П –Ї —Г—В–≤–µ—А–ґ–і–µ–љ–Є—О/–Њ–і–Њ–±—А–µ–љ–Є—О –њ—А–Њ–µ–Ї—В–Њ–≤/–њ–ї–∞–љ–Њ–≤/–њ—А–Њ–≥—А–∞–Љ–Љ –Љ–µ–љ–µ–і–ґ–µ—А–Њ–≤-—А–µ–∞–ї–Є–Ј–∞—В–Њ—А–Њ–≤, –Є—Е –±—О–і–ґ–µ—В–Њ–≤, –Є–Ј–Љ–µ–љ–µ–љ–Є—О/—Г—В–Њ—З–љ–µ–љ–Є—О —Ж–µ–ї–µ–є, –њ—А–Є–љ—П—В–Є—О —А–µ—И–µ–љ–Є–є –њ–Њ –і–Њ—А–∞–±–Њ—В–Ї–µ –њ–ї–∞–љ–Њ–≤ –і–µ–є—Б—В–≤–Є–є –Є —Б–Є—Б—В–µ–Љ–µ –Љ–Њ—В–Є–≤–∞—Ж–Є–Є, –Њ—Ж–µ–љ–Ї–µ —Б—В–µ–њ–µ–љ–Є –і–Њ—Б—В–Є–ґ–µ–љ–Є—П –њ–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л—Е —Ж–µ–ї–µ–є. –†–Є—Б—Г–љ–Њ–Ї «–Т–Ј–∞–Є–Љ–Њ–і–µ–є—Б—В–≤–Є–µ –Љ–µ–љ–µ–і–ґ–µ—А–Њ–≤-–њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–µ–є –Є –Љ–µ–љ–µ–і–ґ–µ—А–Њ–≤-—А–µ–∞–ї–Є–Ј–∞—В–Њ—А–Њ–≤»  –Ф–µ–є—Б—В–≤–Є—П –ґ–µ –Љ–µ–љ–µ–і–ґ–µ—А–∞-—А–µ–∞–ї–Є–Ј–∞—В–Њ—А–∞ вАУ —Н—В–Њ —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ –Є –Ј–∞—Й–Є—В–∞ –њ–ї–∞–љ–∞ –і–µ–є—Б—В–≤–Є–є, –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є, –њ–Њ –Ї–Њ—В–Њ—А—Л–Љ –Љ–µ–љ–µ–і–ґ–µ—А-–њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М –±—Г–і–µ—В –Њ—В—Б–ї–µ–ґ–Є–≤–∞—В—М, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ –і–Њ—Б—В–Є–≥–љ—Г—В–∞ —В–∞ –Є–ї–Є –Є–љ–∞—П —Ж–µ–ї—М. –°–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –≤ –њ—А–Њ—Ж–µ—Б—Б–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є —Ж–µ–ї–Є —Б–њ—Г—Б–Ї–∞—О—В—Б—П ¬Ђ—Б–≤–µ—А—Е—Г –≤–љ–Є–Ј¬ї –њ–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–є –Є–µ—А–∞—А—Е–Є–Є, –∞ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є, –Љ–µ—А–Њ–њ—А–Є—П—В–Є—П –њ–Њ –і–Њ—Б—В–Є–ґ–µ–љ–Є—О —Ж–µ–ї–µ–є –Є –њ—А–Њ–µ–Ї—В—Л —А–∞–Ј—А–∞–±–∞—В—Л–≤–∞—О—В—Б—П ¬Ђ–љ–∞ –Љ–µ—Б—В–∞—Е¬ї, –љ–Њ –Ј–∞—Й–Є—Й–∞—О—В—Б—П –Є —Г—В–≤–µ—А–ґ–і–∞—О—В—Б—П ¬Ђ–≤ –≤–µ—А—Е–∞—Е¬ї. –Х—Б–ї–Є –≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —Б—Г—Й–µ—Б—В–≤—Г–µ—В –Љ–љ–Њ–≥–Њ—Г—А–Њ–≤–љ–µ–≤–∞—П —Б–Є—Б—В–µ–Љ–∞ —Г–њ—А–∞–≤–ї–µ–љ–Є—П, —В–Њ —В–Њ–њ-–Љ–µ–љ–µ–і–ґ–µ—А-—А–µ–∞–ї–Є–Ј–∞—В–Њ—А —Б—В–∞–љ–Њ–≤–Є—В—Б—П —З–∞—Б—В–Њ ¬Ђ—Ж–µ–ї–µ–њ–Њ–ї–∞–≥–∞—В–µ–ї–µ–Љ¬ї –і–ї—П —Г–њ—А–∞–≤–ї–µ–љ—Ж–µ–≤ –±–Њ–ї–µ–µ –љ–Є–Ј–Ї–Њ–≥–Њ —Г—А–Њ–≤–љ—П, —В–∞–Ї –Ї–∞–Ї –≤ —А–µ–∞–ї—М–љ–Њ—Б—В–Є –љ–µ –≤—Б–µ–≥–і–∞ —Ж–µ–ї–Є –≤—Л—Б—И–µ–≥–Њ —Г—А–Њ–≤–љ—П –њ—А–Њ—Б—В—Л–Љ –њ–µ—А–µ–љ–Њ—Б–Њ–Љ —В—А–∞–љ—Б–ї–Є—А—Г—О—В—Б—П –љ–∞ –≤—Б–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є.

–Ф–µ–є—Б—В–≤–Є—П –ґ–µ –Љ–µ–љ–µ–і–ґ–µ—А–∞-—А–µ–∞–ї–Є–Ј–∞—В–Њ—А–∞ вАУ —Н—В–Њ —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ –Є –Ј–∞—Й–Є—В–∞ –њ–ї–∞–љ–∞ –і–µ–є—Б—В–≤–Є–є, –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є, –њ–Њ –Ї–Њ—В–Њ—А—Л–Љ –Љ–µ–љ–µ–і–ґ–µ—А-–њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М –±—Г–і–µ—В –Њ—В—Б–ї–µ–ґ–Є–≤–∞—В—М, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ –і–Њ—Б—В–Є–≥–љ—Г—В–∞ —В–∞ –Є–ї–Є –Є–љ–∞—П —Ж–µ–ї—М. –°–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –≤ –њ—А–Њ—Ж–µ—Б—Б–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є —Ж–µ–ї–Є —Б–њ—Г—Б–Ї–∞—О—В—Б—П ¬Ђ—Б–≤–µ—А—Е—Г –≤–љ–Є–Ј¬ї –њ–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–є –Є–µ—А–∞—А—Е–Є–Є, –∞ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є, –Љ–µ—А–Њ–њ—А–Є—П—В–Є—П –њ–Њ –і–Њ—Б—В–Є–ґ–µ–љ–Є—О —Ж–µ–ї–µ–є –Є –њ—А–Њ–µ–Ї—В—Л —А–∞–Ј—А–∞–±–∞—В—Л–≤–∞—О—В—Б—П ¬Ђ–љ–∞ –Љ–µ—Б—В–∞—Е¬ї, –љ–Њ –Ј–∞—Й–Є—Й–∞—О—В—Б—П –Є —Г—В–≤–µ—А–ґ–і–∞—О—В—Б—П ¬Ђ–≤ –≤–µ—А—Е–∞—Е¬ї. –Х—Б–ї–Є –≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —Б—Г—Й–µ—Б—В–≤—Г–µ—В –Љ–љ–Њ–≥–Њ—Г—А–Њ–≤–љ–µ–≤–∞—П —Б–Є—Б—В–µ–Љ–∞ —Г–њ—А–∞–≤–ї–µ–љ–Є—П, —В–Њ —В–Њ–њ-–Љ–µ–љ–µ–і–ґ–µ—А-—А–µ–∞–ї–Є–Ј–∞—В–Њ—А —Б—В–∞–љ–Њ–≤–Є—В—Б—П —З–∞—Б—В–Њ ¬Ђ—Ж–µ–ї–µ–њ–Њ–ї–∞–≥–∞—В–µ–ї–µ–Љ¬ї –і–ї—П —Г–њ—А–∞–≤–ї–µ–љ—Ж–µ–≤ –±–Њ–ї–µ–µ –љ–Є–Ј–Ї–Њ–≥–Њ —Г—А–Њ–≤–љ—П, —В–∞–Ї –Ї–∞–Ї –≤ —А–µ–∞–ї—М–љ–Њ—Б—В–Є –љ–µ –≤—Б–µ–≥–і–∞ —Ж–µ–ї–Є –≤—Л—Б—И–µ–≥–Њ —Г—А–Њ–≤–љ—П –њ—А–Њ—Б—В—Л–Љ –њ–µ—А–µ–љ–Њ—Б–Њ–Љ —В—А–∞–љ—Б–ї–Є—А—Г—О—В—Б—П –љ–∞ –≤—Б–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є.

–Я—А–Њ–±–ї–µ–Љ—Л —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є

–Т –њ—А–Њ—Ж–µ—Б—Б–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —А–∞–Ј—А–∞–±–Њ—В–∞–љ–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є –Љ–љ–Њ–≥–Є–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є —Б—В–∞–ї–Ї–Є–≤–∞—О—В—Б—П —Б –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–Љ–Є —В—А—Г–і–љ–Њ—Б—В—П–Љ–Є. –Ю–і–љ–Њ–є –Є–Ј —В–Є–њ–Є—З–љ—Л—Е –њ—А–Њ–±–ї–µ–Љ —П–≤–ї—П–µ—В—Б—П —В–Њ, —З—В–Њ —Б—В—А–∞—В–µ–≥–Є—О –Ї–Њ–Љ–њ–∞–љ–Є–Є –Љ–Њ–≥—Г—В –≤–љ—П—В–љ–Њ —Б—Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞—В—М –ї–Є—И—М 3-4 —Б–Њ—В—А—Г–і–љ–Є–Ї–∞ (–Ї–∞–Ї –њ—А–∞–≤–Є–ї–Њ, —Н—В–Њ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї–Є –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—В—А—Г–Ї—В—Г—А–љ—Л—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є). –Я–Њ–і–∞–≤–ї—П—О—Й–µ–µ –±–Њ–ї—М—И–Є–љ—Б—В–≤–Њ —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Љ–Њ–≥—Г—В –љ–µ –Є–Љ–µ—В—М –љ–Є–Ї–∞–Ї–Њ–≥–Њ –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–Є—П –Њ —В–Њ–Љ, –≤ –Ї–∞–Ї–Њ–Љ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–Є –±—Г–і–µ—В —А–∞–Ј–≤–Є–≤–∞—В—М—Б—П –±–Є–Ј–љ–µ—Б –≤ –±–ї–Є–ґ–∞–є—И–Є–µ –≥–Њ–і—Л –Є —З—В–Њ —Б –љ–Є–Љ –±—Г–і–µ—В —З–µ—А–µ–Ј 3-5 –ї–µ—В. –Т—В–Њ—А–∞—П –њ—А–Њ–±–ї–µ–Љ–∞ –Љ–Њ–ґ–µ—В –Ј–∞–Ї–ї—О—З–∞—В—М—Б—П –≤ —В–Њ–Љ, —З—В–Њ —Б–Њ—В—А—Г–і–љ–Є–Ї–Є –≤—Б–µ-—В–∞–Ї–Є –Љ–Њ–≥—Г—В —Б—Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞—В—М —Б—Г—В—М —Б—В—А–∞—В–µ–≥–Є–Є —Б–≤–Њ–µ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є, –љ–Њ –Ј–∞—В—А—Г–і–љ—П—О—В—Б—П –Њ–њ–Є—Б–∞—В—М —Б–≤–Њ—О —А–Њ–ї—М –≤ –µ–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є. –Ґ–∞–Ї, –≤ –Њ–і–љ–Њ–є –Є–Ј –Ї–Њ–Љ–њ–∞–љ–Є–є —Б–Њ—В—А—Г–і–љ–Є–Ї –Њ—В–і–µ–ї–∞ –Љ–∞—А–Ї–µ—В–Є–љ–≥–∞, ¬Ђ–њ–Њ–є–Љ–∞–≤¬ї –≤ –Ї–Њ—А–Є–і–Њ—А–µ –≥–µ–љ–µ—А–∞–ї—М–љ–Њ–≥–Њ –і–Є—А–µ–Ї—В–Њ—А–∞, –Њ–±—А–∞—В–Є–ї—Б—П –Ї –љ–µ–Љ—Г —Б–Њ —Б–ї–µ–і—Г—О—Й–Є–Љ–Є —Б–ї–Њ–≤–∞–Љ–Є: ¬Ђ–Ь–љ–µ –Њ—З–µ–љ—М –љ—А–∞–≤–Є—В—Б—П —В–∞ —Б—В—А–∞—В–µ–≥–Є—П, –Ї–Њ—В–Њ—А—Г—О –Т—Л –≤—З–µ—А–∞ –Њ–Ј–≤—Г—З–Є–ї–Є –љ–∞ –Њ–±—Й–µ–Љ —Б–Њ–±—А–∞–љ–Є–Є. –ѓ —З—Г–≤—Б—В–≤—Г—О, —З—В–Њ –Њ–љ–∞ –њ–Њ–Ј–≤–Њ–ї–Є—В –љ–∞—И–µ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є —Б—В–∞—В—М –ї–Є–і–µ—А–Њ–Љ —А—Л–љ–Ї–∞. –ѓ –і–≤—Г–Љ—П —А—Г–Ї–∞–Љ–Є ¬Ђ–Ј–∞¬ї! –Э–Њ —П –љ–µ –Љ–Њ–≥—Г –њ–Њ–љ—П—В—М, —З—В–Њ –Є–Љ–µ–љ–љ–Њ —П –і–Њ–ї–ґ–µ–љ –і–µ–ї–∞—В—М –љ–∞ —Б–≤–Њ–µ–Љ —А–∞–±–Њ—З–µ–Љ –Љ–µ—Б—В–µ –і–ї—П –µ–µ —Г—Б–њ–µ—И–љ–Њ–є —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є? –Ш –µ—Й–µ –≤–Њ–њ—А–Њ—Б вАУ —З–µ–≥–Њ —П –і–µ–ї–∞—В—М –Э–Х –і–Њ–ї–ґ–µ–љ?¬ї –Х—Й–µ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–љ—Л—Е –њ—А–Њ–±–ї–µ–Љ вАУ —Г–Љ—Л—И–ї–µ–љ–љ–Њ–µ –Є—Б–Ї–∞–ґ–µ–љ–Є–µ –ї–Є–±–Њ –Њ—И–Є–±–Њ—З–љ–∞—П –Є–љ—В–µ—А–њ—А–µ—В–∞—Ж–Є—П —Б—В—А–∞—В–µ–≥–Є–Є, –∞ —В–∞–Ї–ґ–µ –љ–µ—Б–Њ–≥–ї–∞—Б–Є–µ —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ —Б–Њ —Б—В—А–∞—В–µ–≥–Є–µ–є, —Б—Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ–љ–Њ–є —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ–Љ. –°–Њ–њ—А–Њ—В–Є–≤–ї–µ–љ–Є–µ —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –Љ–Њ–ґ–µ—В –±—Л—В—М —Б–≤—П–Ј–∞–љ–Њ, –≤ —В–Њ–Љ —З–Є—Б–ї–µ, –Є —Б —В–µ–Љ, —З—В–Њ –Њ–љ–Є –љ–µ –±—Л–ї–Є –њ—А–Є–≤–ї–µ—З–µ–љ—Л –Ї –њ—А–Њ—Ж–µ—Б—Б—Г —А–∞–Ј—А–∞–±–Њ—В–Ї–Є —Б—В—А–∞—В–µ–≥–Є–Є, –Є —Б –і—А—Г–≥–Є–Љ–Є –њ—А–Є—З–Є–љ–∞–Љ–Є, —Б –Ї–Њ—В–Њ—А—Л–Љ–Є –Т—Л –Њ–Ј–љ–∞–Ї–Њ–Љ–Є—В–µ—Б—М –≤ –Љ–∞—В–µ—А–Є–∞–ї–∞—Е –Љ–Њ–і—Г–ї—П ¬Ђ–£–њ—А–∞–≤–ї–µ–љ–Є–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П–Љ–Є¬ї. –°–ї–µ–і—Г—О—Й–∞—П –њ—А–Њ–±–ї–µ–Љ–∞ вАУ –Њ—В—Б—Г—В—Б—В–≤–Є–µ –Ї–Њ–љ—В—А–Њ–ї—П –љ–∞–і —А–µ–∞–ї–Є–Ј–∞—Ж–Є–µ–є —А–∞–Ј—А–∞–±–Њ—В–∞–љ–љ—Л—Е –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є –Є –і–Њ—Б—В–Є–ґ–µ–љ–Є–µ–Љ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е —Ж–µ–ї–µ–є. –§—Г–љ–Ї—Ж–Є—П –Ї–Њ–љ—В—А–Њ–ї—П вАУ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–∞—П —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–∞—П —Д—Г–љ–Ї—Ж–Є—П –і–∞–ґ–µ –≤ —В–µ—Е –Ї–Њ–Љ–њ–∞–љ–Є—П—Е, –≤ –Ї–Њ—В–Њ—А—Л—Е —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ –њ—А–µ–і–њ–Њ—З–Є—В–∞–µ—В ¬Ђ–≤–і–Њ—Е–љ–Њ–≤–ї—П—В—М¬ї —Б–≤–Њ–є –њ–µ—А—Б–Њ–љ–∞–ї, –∞ –љ–µ –њ—А–Њ–≤–µ—А—П—В—М –Ї–∞–ґ–і—Л–є –µ–≥–Њ —И–∞–≥ –Є —Г—Б—В—А–∞–Є–≤–∞—В—М —А–∞–Ј–љ–Њ—Б—Л. –Ъ–Њ–≥–і–∞ –Љ—Л —А–∞–Ј—А–∞–±–∞—В—Л–≤–∞–µ–Љ —Б—В—А–∞—В–µ–≥–Є—О, –Љ—Л –њ—Л—В–∞–µ–Љ—Б—П –Ј–∞–≥–ї—П–љ—Г—В—М –≤ –±—Г–і—Г—Й–µ–µ. –Э–Њ –њ—А–µ–і—Б–Ї–∞–Ј–∞—В—М –≤—Б–µ —Б —В–Њ—З–љ–Њ—Б—В—М—О –і–Њ 100% –Љ—Л –љ–µ –≤ —Б–Њ—Б—В–Њ—П–љ–Є–Є. –Т—Б–µ–Љ –Ї–Њ–Љ–њ–∞–љ–Є—П–Љ –њ—А–Є—Е–Њ–і–Є—В—Б—П –≤–љ–Њ—Б–Є—В—М –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ —А–∞–Ј—А–∞–±–Њ—В–∞–љ–љ—Л–µ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–µ –њ–ї–∞–љ—Л. –Я–Њ—Н—В–Њ–Љ—Г –Њ—З–µ–љ—М –≤–∞–ґ–љ–Њ –њ–Њ–љ—П—В—М, –Ї–Њ–≥–і–∞ –Є–Љ–µ–љ–љ–Њ –Љ—Л –±—Г–і–µ–Љ –і–µ–ї–∞—В—М –Ї–Њ–љ—В—А–Њ–ї—М–љ—Л–µ ¬Ђ—Б—А–µ–Ј—Л¬ї, –≤ —Е–Њ–і–µ –Ї–Њ—В–Њ—А—Л—Е –≤ –њ–∞–Ї–µ—В —А–µ–∞–ї–Є–Ј—Г–µ–Љ—Л—Е –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є –Љ–Њ–≥—Г—В –≤–љ–Њ—Б–Є—В—М—Б—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ –і–ї—П –і–Њ—Б—В–Є–ґ–µ–љ–Є—П —Ж–µ–ї–µ–є –Є–Ј–Љ–µ–љ–µ–љ–Є—П. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –Њ—З–µ–љ—М –≤–∞–ґ–љ–Њ –њ—А–Њ–і—Г–Љ–∞—В—М –≤–Њ–њ—А–Њ—Б –Љ–Њ—В–Є–≤–∞—Ж–Є–Є –Є —Б—В–Є–Љ—Г–ї–Є—А–Њ–≤–∞–љ–Є—П –њ–µ—А—Б–Њ–љ–∞–ї–∞. –Т –Є–і–µ–∞–ї–µ, –Ї–∞–ґ–і—Л–є —Б–Њ—В—А—Г–і–љ–Є–Ї –Ї–Њ–Љ–њ–∞–љ–Є–Є –і–Њ–ї–ґ–µ–љ —З–µ—В–Ї–Њ –њ–Њ–љ–Є–Љ–∞—В—М, –Ї–∞–Ї–Њ–є –≥–Њ–љ–Њ—А–∞—А –µ–≥–Њ –Њ–ґ–Є–і–∞–µ—В, –µ—Б–ї–Є –Ї–Њ–Љ–њ–∞–љ–Є—П —Б–Љ–Њ–ґ–µ—В –і–Њ—Б—В–Є—З—М —Б–≤–Њ–Є—Е —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–є —Ж–µ–ї–µ–є. –У–Њ–љ–Њ—А–∞—А, —А–∞–Ј—Г–Љ–µ–µ—В—Б—П, –Љ–Њ–ґ–µ—В –±—Л—В—М –Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л–Љ (–і–µ–љ—М–≥–Є, –Њ–њ–ї–∞—З–µ–љ–љ—Л–є –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–є –Њ—В–њ—Г—Б–Ї, –њ—А–Њ–і–≤–Є–ґ–µ–љ–Є–µ –њ–Њ —Б–ї—Г–ґ–±–µ –Є —В.–њ.) –Є –љ–µ–Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л–Љ (—З—Г–≤—Б—В–≤–Њ —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–Є—П –Њ—В –і–Њ—Б—В–Є–≥–љ—Г—В—Л—Е —Г—Б–њ–µ—Е–Њ–≤, —Б–∞–Љ–Њ—А–µ–∞–ї–Є–Ј–∞—Ж–Є—П –Є —В.–і.).

–І—В–Њ —В–∞–Ї–Њ–µ —Г—Б–њ–µ—И–љ–∞—П —А–µ–∞–ї–Є–Ј–∞—Ж–Є—П —Б—В—А–∞—В–µ–≥–Є–Є?

–†–µ–Ј—О–Љ–Є—А—Г—П —Б–Ї–∞–Ј–∞–љ–љ–Њ–µ —А–∞–љ–µ–µ, –Љ–Њ–ґ–љ–Њ —Б–і–µ–ї–∞—В—М –≤—Л–≤–Њ–і –Њ —В–Њ–Љ, —З—В–Њ –і–ї—П —Г—Б–њ–µ—И–љ–Њ–є —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ —Ж–µ–ї–Њ–Љ –Є –µ–µ —Б—В—А—Г–Ї—В—Г—А–љ—Л–Љ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П–Љ –љ—Г–ґ–љ–∞ –њ—А–Њ—Б—В–∞—П –Є –њ–Њ–љ—П—В–љ–∞—П —Б–Є—Б—В–µ–Љ–∞ —Ж–µ–ї–µ–є, –Ј–∞–і–∞—З/–Љ–µ—А–Њ–њ—А–Є—П—В–Є–є, —Б–њ–Њ—Б–Њ–±—Б—В–≤—Г—О—Й–Є—Е –Є—Е –і–Њ—Б—В–Є–ґ–µ–љ–Є—О, –Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є, –Њ—Ж–µ–љ–Є–≤–∞—О—Й–Є—Е —Б—В–µ–њ–µ–љ—М –њ—А–Є–±–ї–Є–ґ–µ–љ–Є—П –Ї –ґ–µ–ї–∞–љ–љ–Њ–Љ—Г —А–µ–Ј—Г–ї—М—В–∞—В—Г, —Б–≤—П–Ј–∞–љ–љ–∞—П —Б —Б–Є—Б—В–µ–Љ–∞–Љ–Є –Њ—В—З–µ—В–љ–Њ—Б—В–Є –Є —Б—В–Є–Љ—Г–ї–Є—А–Њ–≤–∞–љ–Є—П –њ–µ—А—Б–Њ–љ–∞–ї–∞. –°—В–Њ–ї—М –ґ–µ –љ–µ–Љ–∞–ї–Њ–≤–∞–ґ–љ—Л–Љ —Д–∞–Ї—В–Њ—А–Њ–Љ —П–≤–ї—П–µ—В—Б—П –Њ—В—А–∞–ґ–µ–љ–Є–µ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е –Є–љ–Є—Ж–Є–∞—В–Є–≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –≤ —Б–Є—Б—В–µ–Љ–µ –±—О–і–ґ–µ—В–Є—А–Њ–≤–∞–љ–Є—П: –Ї–∞–Ї –њ—А–∞–≤–Є–ї–Њ, –≤—Б–µ –љ–Њ–≤—Л–µ –љ–∞—З–Є–љ–∞–љ–Є—П —В—А–µ–±—Г—О—В —А–µ–Ј–µ—А–≤–Є—А–Њ–≤–∞–љ–Є—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А–µ—Б—Г—А—Б–Њ–≤. –І–∞—Б—В–Њ –љ–∞ —Н—В–∞–њ–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –≤—Б—В–∞–µ—В –њ–µ—А–µ–і –≤—Л–±–Њ—А–Њ–Љ вАУ –ї–Є–±–Њ –њ—А–Є–≤–ї–µ—З—М –Ј–∞–µ–Љ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞, –ї–Є–±–Њ –њ–µ—А–µ—Б–Љ–Њ—В—А–µ—В—М —Б—В—А–∞—В–µ–≥–Є—О, –Є–Љ–µ–љ–љ–Њ –њ–Њ—Н—В–Њ–Љ—Г –≤–Њ–њ—А–Њ—Б ¬Ђ–≤–њ–Є—Б—Л–≤–∞–љ–Є—П —Б—В—А–∞—В–µ–≥–Є–Є –≤ –±—О–і–ґ–µ—В¬ї –Є –∞—Г–і–Є—В–∞ –≤—Б–µ—Е –њ–ї–∞–љ–Є—А—Г–µ–Љ—Л—Е –Ї —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –њ—А–Њ–µ–Ї—В–Њ–≤ —Б —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П –Ј–∞—В—А–∞—В –љ–∞ –Є—Е –њ—А–Њ–≤–µ–і–µ–љ–Є–µ –Ї—А–∞–є–љ–µ –≤–∞–ґ–µ–љ. –Ш–і–µ–∞–ї—М–љ–Њ, –Ї–Њ–≥–і–∞ —Н—В–∞ –Ј–∞–і–∞—З–∞ —А–µ—И–∞–µ—В—Б—П –µ—Й–µ –љ–∞ —Н—В–∞–њ–µ —А–∞–Ј—А–∞–±–Њ—В–Ї–Є —Б—В—А–∞—В–µ–≥–Є–Є, –љ–Њ –і–µ-—Д–∞–Ї—В–Њ –њ–Њ–і–Њ–±–љ—Л–є –∞—Г–і–Є—В –Ј–∞—З–∞—Б—В—Г—О –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П —Г–ґ–µ –љ–∞ —Н—В–∞–њ–µ –µ–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є. –Т–µ—А–Њ—П—В–љ–Њ—Б—В—М —Г—Б–њ–µ—И–љ–Њ–є —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є —А–µ–Ј–Ї–Њ –њ–Њ–≤—Л—И–∞–µ—В—Б—П, –µ—Б–ї–Є —Б–Њ—В—А—Г–і–љ–Є–Ї–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є:

- –Ј–љ–∞—О—В –Є –њ–Њ–љ–Є–Љ–∞—О—В —Б—В—А–∞—В–µ–≥–Є—О –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ —Ж–µ–ї–Њ–Љ;

- –Ј–љ–∞—О—В –Є –њ–Њ–љ–Є–Љ–∞—О—В —Б–≤–Њ–є –≤–Ї–ї–∞–і –≤ —А–µ–∞–ї–Є–Ј–∞—Ж–Є—О —Б—В—А–∞—В–µ–≥–Є–Є, –∞ —В–∞–Ї–ґ–µ –≤–Ї–ї–∞–і –≤ —А–µ–∞–ї–Є–Ј–∞—Ж–Є—О —Б—В—А–∞—В–µ–≥–Є–Є –Ї–Њ–ї–ї–µ–≥ –Є–Ј –і—А—Г–≥–Є—Е —Б—В—А—Г–Ї—В—Г—А–љ—Л—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є;

- –њ—А–Є–љ–Є–Љ–∞–ї–Є —Г—З–∞—Б—В–Є–µ –≤ –њ—А–Њ—Ж–µ—Б—Б–µ —А–∞–Ј—А–∞–±–Њ—В–Ї–Є —Б—В—А–∞—В–µ–≥–Є–Є (–Ї –њ—А–Є–Љ–µ—А—Г, —Ж–µ–ї–µ–є –Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –і–ї—П —Б–≤–Њ–µ–≥–Њ —Б—В—А—Г–Ї—В—Г—А–љ–Њ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П (–і–Њ–ї–ґ–љ–Њ—Б—В–Є);

- –њ—А–Є–љ–Є–Љ–∞–ї–Є —Г—З–∞—Б—В–Є–µ –≤ –њ—А–Њ—Ж–µ—Б—Б–µ —А–∞–Ј—А–∞–±–Њ—В–Ї–Є –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є/–њ—А–Њ–µ–Ї—В–Њ–≤/–њ–ї–∞–љ–Њ–≤ –і–µ–є—Б—В–≤–Є–є, –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л—Е –і–ї—П –і–Њ—Б—В–Є–ґ–µ–љ–Є—П —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е —Ж–µ–ї–µ–є;

- –Љ–Њ—В–Є–≤–Є—А–Њ–≤–∞–љ—Л (–Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ –Є\–Є–ї–Є –љ–µ–Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ) –љ–∞ –і–Њ—Б—В–Є–ґ–µ–љ–Є–µ –њ–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л—Е —Ж–µ–ї–µ–є;

- —А–∞—Б–њ–Њ–ї–∞–≥–∞—О—В —А–µ—Б—Г—А—Б–∞–Љ–Є, –Ј–љ–∞–љ–Є—П–Љ–Є –Є –љ–∞–≤—Л–Ї–∞–Љ–Є, –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–Љ–Є –і–ї—П –і–Њ—Б—В–Є–ґ–µ–љ–Є—П –њ–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л—Е –њ–µ—А–µ–і –љ–Є–Љ–Є —Ж–µ–ї–µ–є, –Є –Є–Љ–µ—О—В –њ—А–∞–≤–Њ –≤ —Б–≤–Њ–µ–Љ ¬Ђ–Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ–Њ–Љ –Љ–Є—А–µ¬ї –Њ—В–Ї–∞–Ј–∞—В—М—Б—П –Њ—В –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –і–µ–є—Б—В–≤–Є–є, –њ—А–Њ—В–Є–≤–Њ—А–µ—З–∞—Й–Є—Е —Б—В—А–∞—В–µ–≥–Є–Є.

–Х—Б–ї–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П —Г–і–µ–ї—П–µ—В –≤–љ–Є–Љ–∞–љ–Є–µ —В–Њ–Љ—Г, –Ї–∞–Ї –µ–µ —А–∞–±–Њ—В–љ–Є–Ї–Є –≤–Њ—Б–њ—А–Є–љ–Є–Љ–∞—О—В –Є –њ–Њ–љ–Є–Љ–∞—О—В —Б—В—А–∞—В–µ–≥–Є—О –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, —В–Њ, –Ї–∞–Ї –њ—А–∞–≤–Є–ї–Њ, –Њ–љ–∞ –њ—А–Њ–≤–Њ–і–Є—В —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–µ –Њ–њ—А–Њ—Б—Л –Є, –Њ–±–Њ–±—Й–∞—П –њ–Њ–ї—Г—З–µ–љ–љ—Л–µ –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ –Њ–њ—А–Њ—Б–Њ–≤ –і–∞–љ–љ—Л–µ, –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В —Б–ї–µ–і—Г—О—Й–Є–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –і–ї—П –Њ—Ж–µ–љ–Ї–Є –њ–Њ–ї–Њ–ґ–µ–љ–Є—П –і–µ–ї:

- –і–Њ–ї—П —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –Ј–љ–∞—О—В –Є –њ–Њ–љ–Є–Љ–∞—О—В —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–µ –њ—А–Є–Њ—А–Є—В–µ—В—Л –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є;

- –і–Њ–ї—П —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤, –ї–Є—З–љ—Л–µ —Ж–µ–ї–Є –Ї–Њ—В–Њ—А—Л—Е —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—В —Б—В—А–∞—В–µ–≥–Є–Є;

- –і–Њ–ї—П —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤, –Њ–њ–ї–∞—В–∞ –Ї–Њ—В–Њ—А—Л—Е –Њ—В—А–∞–ґ–∞–µ—В –Є—Е –≤–Ї–ї–∞–і –≤ –Є—Б–њ–Њ–ї–љ–µ–љ–Є–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є;

- –і–Њ–ї—П —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤, –ї–Є—З–љ—Л–µ –њ–ї–∞–љ—Л —А–∞–Ј–≤–Є—В–Є—П –Ї–Њ—В–Њ—А—Л—Е —Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ—Л –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–µ–є.

–Ш–љ–Њ–≥–і–∞ –≤–Њ–њ—А–Њ—Б ¬Ђ—Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ –Ј–љ–∞–љ–Є—П¬ї –љ–∞—Е–Њ–і–Є—В –Њ—В—А–∞–ґ–µ–љ–Є–µ –Є –≤ —Б–∞–Љ–Њ–є —А–∞–Ј—А–∞–±–Њ—В–∞–љ–љ–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–µ–є —Б—В—А–∞—В–µ–≥–Є–Є, –Ї –њ—А–Є–Љ–µ—А—Г, –≤ –≤–Є–і–µ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–є —Ж–µ–ї–Є ¬Ђ–У–∞—А–∞–љ—В–Є—А–Њ–≤–∞—В—М —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–µ —Ж–µ–ї–µ–є –Є —Б—В–Є–Љ—Г–ї–Њ–≤ —Б—В—А–∞—В–µ–≥–Є–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –љ–∞ –≤—Б–µ—Е —Г—А–Њ–≤–љ—П—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–є –Є–µ—А–∞—А—Е–Є–Є¬ї. –Ю–њ—А–Њ—Б–љ—Л–є –ї–Є—Б—В, –Ї –њ—А–Є–Љ–µ—А—Г, –Љ–Њ–ґ–µ—В –≤–Ї–ї—О—З–∞—В—М —Б–ї–µ–і—Г—О—Й–Є–µ –≤–Њ–њ—А–Њ—Б—Л:

- –Я–Њ–љ–Є–Љ–∞–µ—В–µ –ї–Є –Т—Л —Б—В—А–∞—В–µ–≥–Є—О –Т–∞—И–µ–≥–Њ –њ—А–µ–і–њ—А–Є—П—В–Є—П?

- –Ф–Њ—Б—В–∞—В–Њ—З–љ–Њ –ї–Є —А–µ–≥—Г–ї—П—А–љ–Њ –Т–∞—Б –Є–љ—Д–Њ—А–Љ–Є—А—Г—О—В –Њ —Б—В—А–∞—В–µ–≥–Є–Є –њ—А–µ–і–њ—А–Є—П—В–Є—П –Є –µ–µ –Є–Ј–Љ–µ–љ–µ–љ–Є–Є, –µ—Б–ї–Є —В–∞–Ї–Њ–≤–Њ–µ –Є–Љ–µ–µ—В –Љ–µ—Б—В–Њ?

- –Ч–љ–∞–µ—В–µ –ї–Є –Т—Л —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–µ —Ж–µ–ї–Є –Т–∞—И–µ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П?

- –Я–Њ–љ–Є–Љ–∞–µ—В–µ –ї–Є –Т—Л, –Ї–∞–Ї —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–µ —Ж–µ–ї–Є –Т–∞—И–µ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П —Б–њ–Њ—Б–Њ–±—Б—В–≤—Г—О—В –Є—Б–њ–Њ–ї–љ–µ–љ–Є—О —Б—В—А–∞—В–µ–≥–Є–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є?

- C–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—В –ї–Є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–µ —Ж–µ–ї–Є –Т–∞—И–µ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П, –љ–∞ –Т–∞—И –≤–Ј–≥–ї—П–і, —Ж–µ–ї—П–Љ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є?

- C–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—В –ї–Є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–µ —Ж–µ–ї–Є –Т–∞—И–µ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П —Ж–µ–ї—П–Љ –і—А—Г–≥–Є—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є?

- –Ф–Њ—Б—В–∞—В–Њ—З–љ–Њ –ї–Є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ –Т–∞—И–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ —Б–Њ—В—А—Г–і–љ–Є—З–∞–µ—В —Б –і—А—Г–≥–Є–Љ–Є –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П–Љ–Є –≤ —Ж–µ–ї—П—Е —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–Є—П –њ–Њ—В—А–µ–±–љ–Њ—Б—В–µ–є –Ї–ї–Є–µ–љ—В–Њ–≤?

- –Я–Њ–ї—Г—З–∞–µ—В –ї–Є –Т–∞—И–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ –і–Њ—Б—В–∞—В–Њ—З–љ—Г—О –њ–Њ–і–і–µ—А–ґ–Ї—Г –Њ—В –Њ–±—Б–ї—Г–ґ–Є–≤–∞—О—Й–Є—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є?

- –Я–Њ–љ–Є–Љ–∞–µ—В–µ –ї–Є –Т—Л, –Ї–∞–Ї –Є–Љ–µ–љ–љ–Њ –Т–∞—И–∞ –µ–ґ–µ–і–љ–µ–≤–љ–∞—П —А–∞–±–Њ—В–∞ —Б–њ–Њ—Б–Њ–±—Б—В–≤—Г–µ—В –Є—Б–њ–Њ–ї–љ–µ–љ–Є—О —Б—В—А–∞—В–µ–≥–Є–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є?

- –Ю–±—Б—Г–ґ–і–∞–ї–Є –ї–Є –Т—Л —Б –Т–∞—И–Є–Љ –љ–µ–њ–Њ—Б—А–µ–і—Б—В–≤–µ–љ–љ—Л–Љ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї–µ–Љ –Т–∞—И–Є –ї–Є—З–љ—Л–µ —Ж–µ–ї–Є –≤ —Н—В–Њ–Љ –≥–Њ–і—Г –≤ –њ—А–Є–≤—П–Ј–Ї–µ –Ї —Б—В—А–∞—В–µ–≥–Є–Є —А–∞–Ј–≤–Є—В–Є—П –Ї–Њ–Љ–њ–∞–љ–Є–Є –Є –Т–∞—И–µ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П?

–Ы–Њ–≥–Є–Ї–∞ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –њ–Њ —Ж–µ–ї—П–Љ

–Т–≤–µ–і–µ–љ–Є–µ –≤ —Г–њ—А–∞–≤–ї–µ–љ–Є–µ –њ–Њ —Ж–µ–ї—П–Љ

–Ю–±—Й–∞—П —Б—Е–µ–Љ–∞ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –њ–Њ —Ж–µ–ї—П–Љ (–∞–љ–≥–ї. Management by Objectives) –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–∞ –љ–∞ —А–Є—Б—Г–љ–Ї–µ. –†–Є—Б—Г–љ–Њ–Ї «–£–њ—А–∞–≤–ї–µ–љ–Є–µ –њ–Њ —Ж–µ–ї—П–Љ»  –Я–µ—А–≤—Л–є —Н—В–∞–њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –њ–Њ —Ж–µ–ї—П–Љ вАУ —Н—В–Њ —А–∞–Ј—А–∞–±–Њ—В–Ї–∞ —Б–Є—Б—В–µ–Љ—Л —Ж–µ–ї–µ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ —Ж–µ–ї–Њ–Љ. –Т –Ї–∞—З–µ—Б—В–≤–µ –Њ—Б–љ–Њ–≤–љ–Њ–є —Ж–µ–ї–Є —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Б—Г—Й–µ—Б—В–≤–Њ–≤–∞–љ–Є—П –±–Њ–ї—М—И–Є–љ—Б—В–≤–Њ –Ї–Њ–Љ–њ–∞–љ–Є–є –Ј–∞—П–≤–ї—П–µ—В –Ј–∞—А–∞–±–Њ—В–Њ–Ї –њ—А–Є–±—Л–ї–Є. –Ґ–∞–Ї–Њ–≤–∞ —Б–њ–µ—Ж–Є—Д–Є–Ї–∞ —А–∞–±–Њ—В—Л –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є. –Э–µ–Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –≤ –Њ—В–ї–Є—З–Є–µ –Њ—В –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞, —Д–Њ–Ї—Г—Б–Є—А—Г—О—В—Б—П –љ–∞ –Є—Б–њ–Њ–ї–љ–µ–љ–Є–Є –Љ–Є—Б—Б–Є–Є. –Т –±–Њ–ї—М—И–Є–љ—Б—В–≤–µ –Њ—В—А–∞—Б–ї–µ–є –Њ–і–љ–Є –Є —В–µ –ґ–µ –і–µ–љ—М–≥–Є –Љ–Њ–ґ–љ–Њ –Ј–∞—А–∞–±–Њ—В–∞—В—М –љ–µ—Б–Ї–Њ–ї—М–Ї–Є–Љ–Є —Б–њ–Њ—Б–Њ–±–∞–Љ–Є, –њ–Њ—Н—В–Њ–Љ—Г —Ж–µ–ї—М ¬Ђ–Ь–∞–Ї—Б–Є–Љ–Є–Ј–∞—Ж–Є—П –њ—А–Є–±—Л–ї–Є¬ї —В—А–µ–±—Г–µ—В –Ї–Њ–љ–Ї—А–µ—В–Є–Ј–∞—Ж–Є–Є. –Э–∞ —Г—А–Њ–≤–љ–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ —Ж–µ–ї–Њ–Љ –і–Њ–ї–ґ–љ–∞ –±—Л—В—М –њ—А–Њ–њ–Є—Б–∞–љ–∞ —Б—Е–µ–Љ–∞ ¬Ђ–Ј–∞—А–∞–±–∞—В—Л–≤–∞–љ–Є—П¬ї —Ж–µ–ї–µ–≤–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –њ—А–Є–±—Л–ї–Є.

–Я–µ—А–≤—Л–є —Н—В–∞–њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –њ–Њ —Ж–µ–ї—П–Љ вАУ —Н—В–Њ —А–∞–Ј—А–∞–±–Њ—В–Ї–∞ —Б–Є—Б—В–µ–Љ—Л —Ж–µ–ї–µ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ —Ж–µ–ї–Њ–Љ. –Т –Ї–∞—З–µ—Б—В–≤–µ –Њ—Б–љ–Њ–≤–љ–Њ–є —Ж–µ–ї–Є —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Б—Г—Й–µ—Б—В–≤–Њ–≤–∞–љ–Є—П –±–Њ–ї—М—И–Є–љ—Б—В–≤–Њ –Ї–Њ–Љ–њ–∞–љ–Є–є –Ј–∞—П–≤–ї—П–µ—В –Ј–∞—А–∞–±–Њ—В–Њ–Ї –њ—А–Є–±—Л–ї–Є. –Ґ–∞–Ї–Њ–≤–∞ —Б–њ–µ—Ж–Є—Д–Є–Ї–∞ —А–∞–±–Њ—В—Л –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є. –Э–µ–Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –≤ –Њ—В–ї–Є—З–Є–µ –Њ—В –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞, —Д–Њ–Ї—Г—Б–Є—А—Г—О—В—Б—П –љ–∞ –Є—Б–њ–Њ–ї–љ–µ–љ–Є–Є –Љ–Є—Б—Б–Є–Є. –Т –±–Њ–ї—М—И–Є–љ—Б—В–≤–µ –Њ—В—А–∞—Б–ї–µ–є –Њ–і–љ–Є –Є —В–µ –ґ–µ –і–µ–љ—М–≥–Є –Љ–Њ–ґ–љ–Њ –Ј–∞—А–∞–±–Њ—В–∞—В—М –љ–µ—Б–Ї–Њ–ї—М–Ї–Є–Љ–Є —Б–њ–Њ—Б–Њ–±–∞–Љ–Є, –њ–Њ—Н—В–Њ–Љ—Г —Ж–µ–ї—М ¬Ђ–Ь–∞–Ї—Б–Є–Љ–Є–Ј–∞—Ж–Є—П –њ—А–Є–±—Л–ї–Є¬ї —В—А–µ–±—Г–µ—В –Ї–Њ–љ–Ї—А–µ—В–Є–Ј–∞—Ж–Є–Є. –Э–∞ —Г—А–Њ–≤–љ–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ —Ж–µ–ї–Њ–Љ –і–Њ–ї–ґ–љ–∞ –±—Л—В—М –њ—А–Њ–њ–Є—Б–∞–љ–∞ —Б—Е–µ–Љ–∞ ¬Ђ–Ј–∞—А–∞–±–∞—В—Л–≤–∞–љ–Є—П¬ї —Ж–µ–ї–µ–≤–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –њ—А–Є–±—Л–ї–Є.

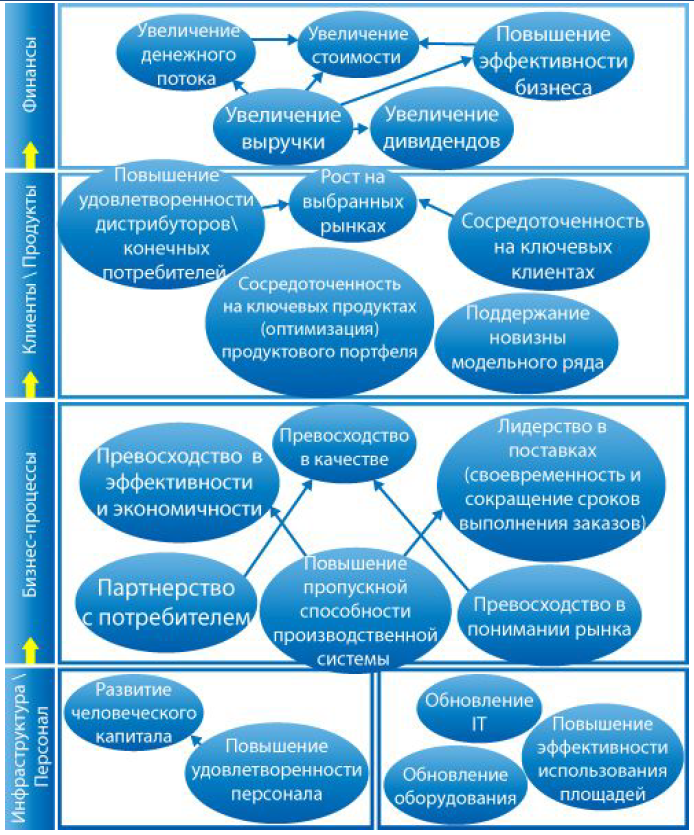

–°—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–∞—П –Ї–∞—А—В–∞ –Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є —Б—В–µ–њ–µ–љ–Є –і–Њ—Б—В–Є–ґ–µ–љ–Є—П —Ж–µ–ї–Є

–Т –Ї–∞—З–µ—Б—В–≤–µ –±–∞–Ј–Њ–≤–Њ–≥–Њ —И–∞–±–ї–Њ–љ–∞ –і–ї—П —А–∞–Ј—А–∞–±–Њ—В–Ї–Є —Б–Є—Б—В–µ–Љ—Л —Ж–µ–ї–µ–є –і–ї—П –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ —Ж–µ–ї–Њ–Љ –Љ—Л —А–∞—Б—Б–Љ–Њ—В—А–Є–Љ —И–∞–±–ї–Њ–љ ¬Ђ—Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–є –Ї–∞—А—В—Л¬ї (–∞–љ–≥–ї. Strategy Map), –њ—А–µ–і–ї–Њ–ґ–µ–љ–љ—Л–є –∞–Љ–µ—А–Є–Ї–∞–љ—Ж–µ–Љ –†–Њ–±–µ—А—В–Њ–Љ –Ъ–∞–њ–ї–∞–љ–Њ–Љ. –Ы–Њ–≥–Є–Ї–∞ ¬Ђ—Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–є –Ї–∞—А—В—Л¬ї, —Б –Ї–Њ—В–Њ—А–Њ–є –Т—Л —Г–ґ–µ –њ–Њ–Ј–љ–∞–Ї–Њ–Љ–Є–ї–Є—Б—М –≤ –Ї—Г—А–µ ¬Ђ–†–∞–Ј—А–∞–±–Њ—В–Ї–∞ –Є —А–µ–∞–ї–Є–Ј–∞—Ж–Є—П —Б—В—А–∞—В–µ–≥–Є–Є¬ї –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В, —З—В–Њ —Б–Є—Б—В–µ–Љ–∞ —Ж–µ–ї–µ–є –і–ї—П –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –і–Њ–ї–ґ–љ–∞ –њ—А–Њ–њ–Є—Б—Л–≤–∞—В—М—Б—П –≤ —З–µ—В—Л—А–µ—Е –≤–Ј–∞–Є–Љ–Њ—Б–≤—П–Ј–∞–љ–љ—Л—Е –њ—А–Њ–µ–Ї—Ж–Є—П—Е вАУ ¬Ђ–§–Є–љ–∞–љ—Б—Л¬ї, ¬Ђ–Ъ–ї–Є–µ–љ—В—Л \ –Я—А–Њ–і—Г–Ї—В—Л¬ї, ¬Ђ–С–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л¬ї, ¬Ђ–Я–µ—А—Б–Њ–љ–∞–ї \ –Ш–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–∞¬ї. –Я—А–Є—З–Є–љ–љ–Њ-—Б–ї–µ–і—Б—В–≤–µ–љ–љ–∞—П —Б–≤—П–Ј—М —Н—В–Є—Е –њ—А–Њ–µ–Ї—Ж–Є–є –Њ—З–µ–≤–Є–і–љ–∞ вАУ –Ї–≤–∞–ї–Є—Д–Є—Ж–Є—А–Њ–≤–∞–љ–љ—Л–µ –Є –Љ–Њ—В–Є–≤–Є—А–Њ–≤–∞–љ–љ—Л–µ —Б–Њ—В—А—Г–і–љ–Є–Ї–Є, –Є—Б–њ–Њ–ї—М–Ј—Г—П —А–∞–Ј–≤–Є—В—Г—О –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А—Г (–Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ, –њ—А–Њ–≥—А–∞–Љ–Љ–љ–Њ–µ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ, —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л–є –њ–∞—А–Ї –Є —В.–і.), –њ—А–Є–Ј–≤–∞–љ—Л –Њ–±–µ—Б–њ–µ—З–Є—В—М –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Ї–∞—З–µ—Б—В–≤–Њ –Є —Б–Ї–Њ—А–Њ—Б—В—М –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–Њ–≤. –Ю—В–ї–∞–ґ–µ–љ–љ—Л–µ –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л –і–ї—П –і–Њ—Б—В–Є–ґ–µ–љ–Є—П –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ–Њ–≥–Њ –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–∞ –Є –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–љ–Њ—Б—В–Є –Ї–ї–Є–µ–љ—В–Њ–≤. –£–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–љ—Л–µ –Ї–ї–Є–µ–љ—В—Л –Є –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ—Л–µ –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–∞ —П–≤–ї—П—О—В—Б—П –њ—А–µ–і–њ–Њ—Б—Л–ї–Ї–Њ–є –і–Њ—Б—В–Є–ґ–µ–љ–Є—П –ґ–µ–ї–∞–µ–Љ—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Ж–µ–ї–µ–є. –Я—А–Є —Н—В–Њ–Љ —А–∞–Ј—А–∞–±–Њ—В–Ї–∞ —Б–Є—Б—В–µ–Љ—Л —Ж–µ–ї–µ–є –і–ї—П –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –≤ —Б–ї–µ–і—Г—О—Й–µ–є –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ—Б—В–Є:

- –¶–µ–ї–Є –≤ –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–§–Є–љ–∞–љ—Б—Л¬ї;

- –¶–µ–ї–Є –≤ –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–Ъ–ї–Є–µ–љ—В—Л \ –Я—А–Њ–і—Г–Ї—В—Л¬ї;

- –¶–µ–ї–Є –≤ –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–С–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л¬ї;

- –¶–µ–ї–Є –≤ –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–Я–µ—А—Б–Њ–љ–∞–ї \ –Ш–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–∞¬ї.

–Ъ–∞–Ї –њ—А–∞–≤–Є–ї–Њ, —В–∞–Ї–∞—П —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–∞—П –Ї–∞—А—В–∞ —Б–Њ—Б—В–Њ–Є—В –Є–Ј 20-23 –Ї–ї—О—З–µ–≤—Л—Е —Ж–µ–ї–µ–є, –≤–Ј–∞–Є–Љ–Њ—Б–≤—П–Ј–∞–љ–љ—Л—Е –Љ–µ–ґ–і—Г —Б–Њ–±–Њ–є –њ—А–Є—З–Є–љ–љ–Њ-—Б–ї–µ–і—Б—В–≤–µ–љ–љ—Л–Љ–Є —Б–≤—П–Ј—П–Љ–Є. –§–∞–Ї—В–Є—З–µ—Б–Ї–Є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–∞—П –Ї–∞—А—В–∞ –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б–Њ–±–Њ–є –і–µ—А–µ–≤–Њ —Ж–µ–ї–µ–є, –≥–і–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ —Ж–µ–ї–Є, –Ї–Њ—В–Њ—А—Л–µ —Б—В–∞–≤—П—В—Б—П –њ–µ—А–µ–і –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–µ–є –∞–Ї—Ж–Є–Њ–љ–µ—А–∞–Љ–Є, –і–µ–Ї–Њ–Љ–њ–Њ–Ј–Є—А—Г—О—В—Б—П –љ–∞ –љ–µ—Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ. –Ш—В–∞–Ї, –≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є —А–∞–Ј—А–∞–±–Њ—В–∞–љ–∞ —Б–Є—Б—В–µ–Љ–∞ –≤–Ј–∞–Є–Љ–Њ—Б–≤—П–Ј–∞–љ–љ—Л—Е —Ж–µ–ї–µ–є. –Ъ–∞–Ї –Љ–µ–љ–µ–і–ґ–µ—А—Г –Њ–±–µ—Б–њ–µ—З–Є—В—М –Є—Е –і–Њ—Б—В–Є–ґ–µ–љ–Є–µ? –°–Њ–≥–ї–∞—Б–љ–Њ –њ–Њ–і—Е–Њ–і—Г –Ф.–Э–Њ—А—В–Њ–љ–∞ –Є –†.–Ъ–∞–њ–ї–∞–љ–∞, –і–ї—П –Ї–∞–ґ–і–Њ–є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–є —Ж–µ–ї–Є –љ—Г–ґ–љ–Њ –њ–Њ–і–Њ–±—А–∞—В—М –Ї–ї—О—З–µ–≤—Л–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є (–Є–љ–і–Є–Ї–∞—В–Њ—А—Л), –Ї–Њ—В–Њ—А—Л–µ –њ–Њ–Ј–≤–Њ–ї—П—В –Љ–µ–љ–µ–і–ґ–µ—А—Г –Њ—Ж–µ–љ–Є—В—М —Б—В–µ–њ–µ–љ—М –µ–µ –і–Њ—Б—В–Є–ґ–µ–љ–Є—П. –Ґ–∞–Ї –Ї–∞–Ї –≤—Б–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –±—Г–і—Г—В –Є–Љ–µ—В—М –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ–љ–љ—Г—О –Њ—Ж–µ–љ–Ї—Г, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ—А–Є—Б–≤–Њ–Є—В—М –Є–Љ —Ж–µ–ї–µ–≤—Л–µ –Ј–љ–∞—З–µ–љ–Є—П. –Ф–ї—П —Ж–µ–ї–Є ¬Ђ–Я–Њ–≤—Л—Б–Є—В—М —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–љ–Њ—Б—В—М –Ї–ї–Є–µ–љ—В–∞¬ї –Љ–Њ–ґ–љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М ¬Ђ–£—А–Њ–≤–µ–љ—М —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–љ–Њ—Б—В–Є –Ї–ї–Є–µ–љ—В–∞¬ї, –Ї–Њ—В–Њ—А—Л–є –Є–Ј–Љ–µ—А—П–µ—В—Б—П –њ–Њ –і–∞–љ–љ—Л–Љ –Њ–њ—А–Њ—Б–∞ –Є –њ—А–Є –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ–љ–љ–Њ–є –Њ–±—А–∞–±–Њ—В–Ї–µ –±—Г–і–µ—В —А–∞–≤–µ–љ, –і–Њ–њ—Г—Б—В–Є–Љ, 4, –∞ –ґ–µ–ї–∞–µ–Љ–Њ–µ —Ж–µ–ї–µ–≤–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –Љ–Њ–ґ–µ—В —Б–Њ—Б—В–∞–≤–Є—В—М, –Ї –њ—А–Є–Љ–µ—А—Г, 4,5.

–Т —З–µ–Љ —Б–±–∞–ї–∞–љ—Б–Є—А–Њ–≤–∞–љ–љ–Њ—Б—В—М –°–°–Я?

–†. –Ъ–∞–њ–ї–∞–љ –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В –і–ї—П –Њ–±–Њ–Ј–љ–∞—З–µ–љ–Є—П —Б–Є—Б—В–µ–Љ—Л –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є —В–µ—А–Љ–Є–љ Balanced Scorecard. –Т —А—Г—Б—Б–Ї–Њ—П–Ј—Л—З–љ–Њ–є –ї–Є—В–µ—А–∞—В—Г—А–µ –≤—Б—В—А–µ—З–∞–µ—В—Б—П –Љ–љ–Њ–ґ–µ—Б—В–≤–Њ –≤–∞—А–Є–∞–љ—В–Њ–≤ –њ–µ—А–µ–≤–Њ–і–∞ —Н—В–Њ–≥–Њ —В–µ—А–Љ–Є–љ–∞, –љ–Њ –љ–∞–Є–±–Њ–ї–µ–µ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–љ—Л–Љ —П–≤–ї—П–µ—В—Б—П —В–µ—А–Љ–Є–љ ¬Ђ—Б–±–∞–ї–∞–љ—Б–Є—А–Њ–≤–∞–љ–љ–∞—П —Б–Є—Б—В–µ–Љ–∞ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є¬ї. –°—З–Є—В–∞–µ—В—Б—П, —З—В–Њ —В–µ—А–Љ–Є–љ ¬ЂScorecard¬ї –њ–Њ–Ј–∞–Є–Љ—Б—В–≤–Њ–≤–∞–љ –Є–Ј –≥–Њ–ї—М—Д–∞. –£ –Є–≥—А–Њ–Ї–∞ –≤ –≥–Њ–ї—М—Д –µ—Б—В—М –љ–µ–±–Њ–ї—М—И–∞—П –Ї–∞—А—В–Њ—З–Ї–∞ (¬ЂCard¬ї), –љ–∞ –Ї–Њ—В–Њ—А–Њ–є –Њ–љ –Њ—В–Љ–µ—З–∞–µ—В —Б–Њ–±—Б—В–≤–µ–љ–љ—Л–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л вАУ –Њ—З–Ї–Є, –њ—Г–љ–Ї—В—Л, –±–∞–ї–ї—Л (¬ЂScore¬ї). –Ґ–Њ—З–љ–Њ —В–∞–Ї –ґ–µ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ —Ж–µ–ї–Њ–Љ –Є–ї–Є —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М –Њ–і–љ–Њ–≥–Њ –Є–Ј —Б—В—А—Г–Ї—В—Г—А–љ—Л—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є –Љ–Њ–ґ–µ—В –љ–∞ –љ–µ–±–Њ–ї—М—И–Њ–Љ –Ї–ї–Њ—З–Ї–µ –±—Г–Љ–∞–≥–Є –Ј–∞–њ–Є—Б–∞—В—М –љ–∞–±–Њ—А –Ї–ї—О—З–µ–≤—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є, –њ–Њ –Ї–Њ—В–Њ—А—Л–Љ –Њ–љ –±—Г–і–µ—В –Љ–Њ–љ–Є—В–Њ—А–Є—В—М —Б–≤–Њ–є –±–Є–Ј–љ–µ—Б (–ї–Є–±–Њ –µ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ). –Э–Њ –≤–∞–ґ–љ–Њ –њ–Њ–Љ–љ–Є—В—М, —З—В–Њ —Н—В–∞ ¬Ђ–Ї–∞—А—В–Њ—З–Ї–∞¬ї –і–Њ–ї–ґ–љ–∞ –±—Л—В—М ¬Ђ—Б–±–∞–ї–∞–љ—Б–Є—А–Њ–≤–∞–љ–љ–Њ–є¬ї. –°–±–∞–ї–∞–љ—Б–Є—А–Њ–≤–∞–љ–љ–Њ—Б—В—М –Њ–Ј–љ–∞—З–∞–µ—В –љ–∞–ї–Є—З–Є–µ —Б–≤—П–Ј–µ–є –Љ–µ–ґ–і—Г –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П–Љ–Є, –∞ —В–∞–Ї–ґ–µ —В–Њ, —З—В–Њ —Б–Є—Б—В–µ–Љ–∞ –і–Њ–ї–ґ–љ–∞ –≤–Ї–ї—О—З–∞—В—М –≤ —Б–µ–±—П –Ї–∞–Ї —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ, —В–∞–Ї –Є –љ–µ—Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, —Б–Є—Б—В–µ–Љ–∞ –Ї–ї—О—З–µ–≤—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –ї—О–±–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –і–Њ–ї–ґ–љ–∞ –≤–Ї–ї—О—З–∞—В—М –≤ —Б–µ–±—П –љ–µ —В–Њ–ї—М–Ї–Њ —В–µ –Є–Ј –љ–Є—Е, –Ї–Њ—В–Њ—А—Л–µ ¬Ђ–і–Њ—Б—В–∞—О—В—Б—П¬ї –Є–Ј –Ї–∞–Ї–Є—Е-—В–Њ –≤–љ—Г—В—А–µ–љ–љ–Є—Е —Б–Є—Б—В–µ–Љ (—Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є–є —Г—З–µ—В, –ґ—Г—А–љ–∞–ї—Л —Г—З–µ—В–∞ –њ—А–Њ—Ж–µ—Б—Б–Њ–≤, –±–∞–Ј—Л –і–∞–љ–љ—Л—Е), –љ–Њ –Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є, –њ–Њ–ї—Г—З–∞–µ–Љ—Л–µ –≤ —Е–Њ–і–µ –Њ–њ—А–Њ—Б–Њ–≤ –Ї–ї–Є–µ–љ—В–Њ–≤ –Є –њ–µ—А—Б–Њ–љ–∞–ї–∞. –°–±–∞–ї–∞–љ—Б–Є—А–Њ–≤–∞–љ–љ–∞—П —Б–Є—Б—В–µ–Љ–∞ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –љ–∞—Б—В–Њ—П—В–µ–ї—М–љ–Њ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В –±–Є–Ј–љ–µ—Б–Љ–µ–љ–∞–Љ –њ–Њ–ї—Г—З–∞—В—М –Њ–±—А–∞—В–љ—Г—О —Б–≤—П–Ј—М –Њ—В –Ї–ї–Є–µ–љ—В–Њ–≤ (–Ї–∞–Ї –њ—А–∞–≤–Є–ї–Њ, –Є–љ–і–µ–Ї—Б —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–љ–Њ—Б—В–Є –Ї–ї–Є–µ–љ—В–Њ–≤, —З–Є—Б–ї–Њ —А–µ–Ї–ї–∞–Љ–∞—Ж–Є–є, —З–Є—Б–ї–Њ —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–є) –Є –Њ—В –њ–µ—А—Б–Њ–љ–∞–ї–∞ (–Ї–∞–Ї –њ—А–∞–≤–Є–ї–Њ, –Є–љ–і–µ–Ї—Б —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–љ–Њ—Б—В–Є –њ–µ—А—Б–Њ–љ–∞–ї–∞). –°–±–∞–ї–∞–љ—Б–Є—А–Њ–≤–∞–љ–љ–Њ—Б—В—М —Б–Є—Б—В–µ–Љ—Л –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –Њ–±–µ—Б–њ–µ—З–Є–≤–∞–µ—В—Б—П –µ—Й–µ –Є —В–µ–Љ, —З—В–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –љ–∞—З–Є–љ–∞—О—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –љ–µ —В–Њ–ї—М–Ї–Њ —А–µ—В—А–Њ—Б–њ–µ–Ї—В–Є–≤–љ—Л–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є, –њ–Њ–Ј–≤–Њ–ї—П—О—Й–Є–µ –Њ—Ж–µ–љ–Є—В—М, —З—В–Њ –±—Л–ї–Њ —Б –Ї–Њ–Љ–њ–∞–љ–Є–µ–є –≤ –њ—А–Њ—И–µ–і—И–µ–Љ –њ–µ—А–Є–Њ–і–µ (¬Ђ–Ј–∞–њ–∞–Ј–і—Л–≤–∞—О—Й–Є–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є¬ї: –њ—А–Є–±—Л–ї—М, —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–љ–Њ—Б—В—М –Ї–ї–Є–µ–љ—В–∞, –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –њ—А–Њ–≥—Г–ї–Њ–≤/–Њ–њ–Њ–Ј–і–∞–љ–Є–є –Є —В.–і.), –љ–Њ –Є —В–∞–Ї –љ–∞–Ј—Л–≤–∞–µ–Љ—Л–µ ¬Ђ–Њ–њ–µ—А–µ–ґ–∞—О—Й–Є–µ¬ї, –і–∞—О—Й–Є–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М —Б–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞—В—М –Є–ї–Є –љ–∞–њ—А–∞–≤–Є—В—М –і–µ–є—Б—В–≤–Є—П —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –≤ –љ—Г–ґ–љ–Њ–Љ –і–ї—П –Ї–Њ–Љ–њ–∞–љ–Є–Є –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–Є (–Ї –њ—А–Є–Љ–µ—А—Г, ¬Ђ–Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ –≤—Б—В—А–µ—З —Б –Ї–ї—О—З–µ–≤—Л–Љ–Є –Ї–ї–Є–µ–љ—В–∞–Љ–Є –Ј–∞ –њ–µ—А–Є–Њ–і¬ї, –і–Њ–ї—П –њ–Њ–ї—Г—Д–∞–±—А–Є–Ї–∞—В–Њ–≤ –љ–Є–Ј–Ї–Њ–≥–Њ –Ї–∞—З–µ—Б—В–≤–∞, —Б–љ—П—В—Л—Е —А–∞–±–Њ—В–љ–Є–Ї–∞–Љ–Є —Б –Ї–Њ–љ–≤–µ–є–µ—А–∞ –і–Њ –Ј–∞–Ї–ї—О—З–Є—В–µ–ї—М–љ–Њ–≥–Њ —Н—В–∞–њ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞).

–Ф–µ–Ї–Њ–Љ–њ–Њ–Ј–Є—Ж–Є—П/–Ї–∞—Б–Ї–∞–і–Є—А–Њ–≤–∞–љ–Є–µ —Б—В—А–∞—В–µ–≥–Є–Є –љ–∞ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П

–Т—Б–њ–Њ–Љ–љ–Є–Љ –Є–Ј –Ї—Г—А—Б–∞ –њ–Њ —А–∞–Ј—А–∞–±–Њ—В–Ї–µ —Б—В—А–∞—В–µ–≥–Є–Є, —З—В–Њ —В–Њ–ї—М–Ї–Њ –њ–Њ—Б–ї–µ —А–∞–Ј—А–∞–±–Њ—В–Ї–Є/–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–Ї–Є —Б—В—А–∞—В–µ–≥–Є–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ —Ж–µ–ї–Њ–Љ (—Е–Њ–ї–і–Є–љ–≥–∞, –≥—А—Г–њ–њ—Л –Ї–Њ–Љ–њ–∞–љ–Є–є) —А–∞–Ј—А–∞–±–∞—В—Л–≤–∞—О—В—Б—П —Ж–µ–ї–Є –Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –і–ї—П –Њ—Б–љ–Њ–≤–љ—Л—Е –Є —В–Њ–ї—М–Ї–Њ –Ј–∞—В–µ–Љ вАУ –і–ї—П –≤—Б–њ–Њ–Љ–Њ–≥–∞—В–µ–ї—М–љ—Л—Е —Б—В—А—Г–Ї—В—Г—А–љ—Л—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є. –¶–µ–ї–Є —Б—В—А—Г–Ї—В—Г—А–љ—Л—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є –њ–Њ—П–≤–ї—П—О—В—Б—П –≤ —Е–Њ–і–µ –і–µ–Ї–Њ–Љ–њ–Њ–Ј–Є—Ж–Є–Є —Ж–µ–ї–µ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ —Ж–µ–ї–Њ–Љ, –Њ–і–љ–∞–Ї–Њ –љ–∞ —Г—А–Њ–≤–љ–µ –Њ—В–і–µ–ї—М–љ—Л—Е –±–Є–Ј–љ–µ—Б-–µ–і–Є–љ–Є—Ж –Є –≤—Б–њ–Њ–Љ–Њ–≥–∞—В–µ–ї—М–љ—Л—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є –Љ–Њ–≥—Г—В –±—Л—В—М —А–∞–Ј—А–∞–±–Њ—В–∞–љ—Л –Є —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ—Л–µ/—Г–љ–Є–Ї–∞–ї—М–љ—Л–µ —Ж–µ–ї–Є –Є —Ж–µ–ї–Є, –Њ—В—А–∞–ґ–∞—О—Й–Є–µ –≤–Ј–∞–Є–Љ–Њ–і–µ–є—Б—В–≤–Є–µ –Љ–µ–ґ–і—Г —А–∞–Ј–ї–Є—З–љ—Л–Љ–Є –±–Є–Ј–љ–µ—Б-–µ–і–Є–љ–Є—Ж–∞–Љ–Є. –†–Є—Б—Г–љ–Њ–Ї «–Я—А–Њ—Ж–µ—Б—Б –і–µ–Ї–Њ–Љ–њ–Њ–Ј–Є—Ж–Є–Є/–Ї–∞—Б–Ї–∞–і–Є—А–Њ–≤–∞–љ–Є—П —Б—В—А–∞—В–µ–≥–Є–Є»

–°—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є –Ј–љ–∞—З–Є–Љ—Л–µ –Љ–µ—А–Њ–њ—А–Є—П—В–Є—П

–Я–Њ—Б–ї–µ —А–∞–Ј—А–∞–±–Њ—В–Ї–Є —Б–Є—Б—В–µ–Љ—Л —Ж–µ–ї–µ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ —Ж–µ–ї–Њ–Љ –Є —Ж–µ–ї–µ–є —Б—В—А—Г–Ї—В—Г—А–љ—Л—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є –љ–∞ —В—А–µ—В—М–µ–Љ —Н—В–∞–њ–µ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ–Њ–і—Г–Љ–∞—В—М –Њ –Љ–µ—А–Њ–њ—А–Є—П—В–Є—П—Е –Є –њ—А–Њ–µ–Ї—В–∞—Е, —А–µ–∞–ї–Є–Ј–∞—Ж–Є—П –Ї–Њ—В–Њ—А—Л—Е –±—Г–і–µ—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ–є –Є –і–Њ—Б—В–∞—В–Њ—З–љ–Њ–є –і–ї—П –і–Њ—Б—В–Є–ґ–µ–љ–Є—П —Ж–µ–ї–µ–є. –Ф–ї—П —А–∞–Ј—А–∞–±–Њ—В–∞–љ–љ—Л—Е –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є –Є –њ—А–Њ–µ–Ї—В–Њ–≤ –Њ–њ—А–µ–і–µ–ї—П—О—В—Б—П –±—О–і–ґ–µ—В—Л, —Б—А–Њ–Ї–Є, —Г—З–∞—Б—В–љ–Є–Ї–Є –Є –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ—Л–µ –Ј–∞ –Є—Е –Є—Б–њ–Њ–ї–љ–µ–љ–Є–µ. –Я—А–Є —Н—В–Њ–Љ, –Ї–∞–Ї –њ—А–∞–≤–Є–ї–Њ, –њ–Њ–ї—Г—З–∞–µ—В—Б—П, —З—В–Њ —А—П–і –њ—А–Њ–µ–Ї—В–Њ–≤ –Љ–Њ–ґ–µ—В –±—Л—В—М –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–Љ –і–ї—П –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П —Б—А–∞–Ј—Г –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е —Ж–µ–ї–µ–є, –∞ —А—П–і вАУ –Њ–Ї–∞–Ј–∞—В—М—Б—П —Б–ї–∞–±–Њ –≤–ї–Є—П—О—Й–Є–Љ –љ–∞ —А–µ–∞–ї–Є–Ј–∞—Ж–Є—О —Б—В—А–∞—В–µ–≥–Є–Є. –Э–∞ —Н—В–Њ–Љ —Н—В–∞–њ–µ –њ–Њ–ї–µ–Ј–љ–Њ —Б–і–µ–ї–∞—В—М ¬Ђ–Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є—О¬ї –Є –Њ–њ—А–µ–і–µ–ї–Є—В—М –њ—А–Є–Њ—А–Є—В–µ—В–љ–Њ—Б—В—М –љ–∞–Љ–µ—З–µ–љ–љ—Л—Е —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є, —Г—З–Є—В—Л–≤–∞—П –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В –±—Л—В—М —Б–≤—П–Ј–∞–љ—Л —Б –Є—Е —Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є–µ–Љ. –Я—А–Њ–≤–Њ–і–Є—В—М —В–∞–Ї–Њ–є –∞–љ–∞–ї–Є–Ј –Љ–Њ–ґ–љ–Њ, –≤—Л—П–≤–Є–≤, –Ї–∞–Ї–Є–µ –Є–љ–Є—Ж–Є–∞—В–Є–≤—Л –њ–Њ–і–і–µ—А–ґ–Є–≤–∞—О—В —В–µ –Є–ї–Є –Є–љ—Л–µ —Ж–µ–ї–Є. –Ф–ї—П —Н—В–Њ–≥–Њ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В –њ—А–Є–≤–µ–і–µ–љ–љ—Л–є –љ–Є–ґ–µ —И–∞–±–ї–Њ–љ, —Г–Ї–∞–Ј—Л–≤–∞—П, –Ї–∞–Ї–Є–µ –Є–Љ–µ–љ–љ–Њ –Љ–µ—А–Њ–њ—А–Є—П—В–Є—П —Б–њ–Њ—Б–Њ–±—Б—В–≤—Г—О—В –Є—Б–њ–Њ–ї–љ–µ–љ–Є—О —А–∞–Ј—А–∞–±–Њ—В–∞–љ–љ—Л—Е —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е —Ж–µ–ї–µ–є (–≤—Л–і–µ–ї–µ–љ–Њ —З–µ—А–љ—Л–Љ –љ–∞ –њ–µ—А–µ—Б–µ—З–µ–љ–Є–Є —Б—В—А–Њ–Ї–Є –Є —Б—В–Њ–ї–±—Ж–∞). –Ґ–∞–±–ї–Є—Ж–∞ «–®–∞–±–ї–Њ–љ –і–ї—П –∞–љ–∞–ї–Є–Ј–∞ –Ј–љ–∞—З–Є–Љ–Њ—Б—В–Є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є»  –≠—В–Њ—В –ґ–µ —И–∞–±–ї–Њ–љ –њ–Њ–Ј–≤–Њ–ї–Є—В –≤—Л—П–≤–Є—В—М ¬Ђ–њ—А–Њ–≤–Є—Б–∞—О—Й–Є–µ¬ї —Ж–µ–ї–Є, —В–Њ –µ—Б—В—М —Б—Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ–љ—Л–µ —Ж–µ–ї–Є –±–µ–Ј –њ—А–µ–і–ї–Њ–ґ–µ–љ–љ—Л—Е —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є, –Ї–Њ—В–Њ—А—Л–µ —Б–њ–Њ—Б–Њ–±—Б—В–≤–Њ–≤–∞–ї–Є –±—Л –Є—Е —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є. –Т —В–Њ –ґ–µ –≤—А–µ–Љ—П –Љ–Њ–ґ–љ–Њ –њ—А–µ–і–њ–Њ–ї–Њ–ґ–Є—В—М, —З—В–Њ –і–ї—П –¶–µ–ї–Є 2 —А–µ–∞–ї–Є–Ј—Г–µ—В—Б—П –Є–Ј–±—Л—В–Њ—З–љ–Њ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є (–љ–Њ –Є–Љ–µ–љ–љ–Њ –њ—А–µ–і–њ–Њ–ї–Њ–ґ–Є—В—М, —В–∞–Ї –Ї–∞–Ї —В–Њ–ї—М–Ї–Њ —А–µ—И–µ–љ–Є–µ –Ї–Њ–Љ–∞–љ–і—Л –њ—А–Њ–µ–Ї—В–∞ –Љ–Њ–ґ–µ—В –±—Л—В—М –Њ—Б–љ–Њ–≤–∞–љ–Є–µ–Љ –і–ї—П –Є—Б–Ї–ї—О—З–µ–љ–Є—П —В–Њ–≥–Њ –Є–ї–Є –Є–љ–Њ–≥–Њ –Љ–µ—А–Њ–њ—А–Є—П—В–Є—П!). –Т –њ—А–Њ—Ж–µ—Б—Б–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є –≤–∞–ґ–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –Є–Љ–µ–µ—В —Д—Г–љ–Ї—Ж–Є—П –Ї–Њ–љ—В—А–Њ–ї—П –Є –Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–Ї–Є –љ–∞–Љ–µ—З–µ–љ–љ—Л—Е –њ–ї–∞–љ–Њ–≤. –Ф–Њ—Б—В–Є–≥–љ—Г—В—Л–µ –њ–Њ —Д–∞–Ї—В—Г —А–µ–Ј—Г–ї—М—В–∞—В—Л —Б—А–∞–≤–љ–Є–≤–∞—О—В—Б—П —Б –Ј–∞–њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–љ—Л–Љ–Є. –°—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –љ–µ —В–Њ–ї—М–Ї–Њ –і–Њ—Б—В–Є–ґ–µ–љ–Є–µ —Ж–µ–ї–µ–≤—Л—Е —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤, –љ–Њ –Є —Б–Њ–±–ї—О–і–µ–љ–Є–µ –±—О–і–ґ–µ—В–Њ–≤ –Є —Б—А–Њ–Ї–Њ–≤. –Я–Њ—Б–ї–µ —Н—В–Њ–≥–Њ –Љ–Њ–ґ–љ–Њ –≥–Њ–≤–Њ—А–Є—В—М –Њ –≤–Њ–Ј–љ–∞–≥—А–∞–ґ–і–µ–љ–Є–Є –Њ—Б–љ–Њ–≤–љ—Л—Е —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –њ—А–Њ—Ж–µ—Б—Б–∞. –Х—Б–ї–Є –њ–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л–µ —Ж–µ–ї–Є –Њ–Ї–∞–Ј–∞–ї–Є—Б—М –і–Њ—Б—В–Є–≥–љ—Г—В—Л–Љ–Є, –њ—А–Є—З–µ–Љ –≤ –љ–∞–Љ–µ—З–µ–љ–љ—Л–µ —Б—А–Њ–Ї–Є –Є –±–µ–Ј –њ—А–µ–≤—Л—И–µ–љ–Є—П –±—О–і–ґ–µ—В–∞, —В–Њ —Б–Њ—В—А—Г–і–љ–Є–Ї–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤–њ—А–∞–≤–µ —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М –љ–∞ –њ–Њ–ї—Г—З–µ–љ–Є–µ –Њ–±–µ—Й–∞–љ–љ–Њ–≥–Њ –≤–Њ–Ј–љ–∞–≥—А–∞–ґ–і–µ–љ–Є—П (–Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ–≥–Њ –Є –љ–µ–Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ–≥–Њ).

–≠—В–Њ—В –ґ–µ —И–∞–±–ї–Њ–љ –њ–Њ–Ј–≤–Њ–ї–Є—В –≤—Л—П–≤–Є—В—М ¬Ђ–њ—А–Њ–≤–Є—Б–∞—О—Й–Є–µ¬ї —Ж–µ–ї–Є, —В–Њ –µ—Б—В—М —Б—Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ–љ—Л–µ —Ж–µ–ї–Є –±–µ–Ј –њ—А–µ–і–ї–Њ–ґ–µ–љ–љ—Л—Е —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є, –Ї–Њ—В–Њ—А—Л–µ —Б–њ–Њ—Б–Њ–±—Б—В–≤–Њ–≤–∞–ї–Є –±—Л –Є—Е —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є. –Т —В–Њ –ґ–µ –≤—А–µ–Љ—П –Љ–Њ–ґ–љ–Њ –њ—А–µ–і–њ–Њ–ї–Њ–ґ–Є—В—М, —З—В–Њ –і–ї—П –¶–µ–ї–Є 2 —А–µ–∞–ї–Є–Ј—Г–µ—В—Б—П –Є–Ј–±—Л—В–Њ—З–љ–Њ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є (–љ–Њ –Є–Љ–µ–љ–љ–Њ –њ—А–µ–і–њ–Њ–ї–Њ–ґ–Є—В—М, —В–∞–Ї –Ї–∞–Ї —В–Њ–ї—М–Ї–Њ —А–µ—И–µ–љ–Є–µ –Ї–Њ–Љ–∞–љ–і—Л –њ—А–Њ–µ–Ї—В–∞ –Љ–Њ–ґ–µ—В –±—Л—В—М –Њ—Б–љ–Њ–≤–∞–љ–Є–µ–Љ –і–ї—П –Є—Б–Ї–ї—О—З–µ–љ–Є—П —В–Њ–≥–Њ –Є–ї–Є –Є–љ–Њ–≥–Њ –Љ–µ—А–Њ–њ—А–Є—П—В–Є—П!). –Т –њ—А–Њ—Ж–µ—Б—Б–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є –≤–∞–ґ–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –Є–Љ–µ–µ—В —Д—Г–љ–Ї—Ж–Є—П –Ї–Њ–љ—В—А–Њ–ї—П –Є –Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–Ї–Є –љ–∞–Љ–µ—З–µ–љ–љ—Л—Е –њ–ї–∞–љ–Њ–≤. –Ф–Њ—Б—В–Є–≥–љ—Г—В—Л–µ –њ–Њ —Д–∞–Ї—В—Г —А–µ–Ј—Г–ї—М—В–∞—В—Л —Б—А–∞–≤–љ–Є–≤–∞—О—В—Б—П —Б –Ј–∞–њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–љ—Л–Љ–Є. –°—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –љ–µ —В–Њ–ї—М–Ї–Њ –і–Њ—Б—В–Є–ґ–µ–љ–Є–µ —Ж–µ–ї–µ–≤—Л—Е —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤, –љ–Њ –Є —Б–Њ–±–ї—О–і–µ–љ–Є–µ –±—О–і–ґ–µ—В–Њ–≤ –Є —Б—А–Њ–Ї–Њ–≤. –Я–Њ—Б–ї–µ —Н—В–Њ–≥–Њ –Љ–Њ–ґ–љ–Њ –≥–Њ–≤–Њ—А–Є—В—М –Њ –≤–Њ–Ј–љ–∞–≥—А–∞–ґ–і–µ–љ–Є–Є –Њ—Б–љ–Њ–≤–љ—Л—Е —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –њ—А–Њ—Ж–µ—Б—Б–∞. –Х—Б–ї–Є –њ–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л–µ —Ж–µ–ї–Є –Њ–Ї–∞–Ј–∞–ї–Є—Б—М –і–Њ—Б—В–Є–≥–љ—Г—В—Л–Љ–Є, –њ—А–Є—З–µ–Љ –≤ –љ–∞–Љ–µ—З–µ–љ–љ—Л–µ —Б—А–Њ–Ї–Є –Є –±–µ–Ј –њ—А–µ–≤—Л—И–µ–љ–Є—П –±—О–і–ґ–µ—В–∞, —В–Њ —Б–Њ—В—А—Г–і–љ–Є–Ї–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤–њ—А–∞–≤–µ —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М –љ–∞ –њ–Њ–ї—Г—З–µ–љ–Є–µ –Њ–±–µ—Й–∞–љ–љ–Њ–≥–Њ –≤–Њ–Ј–љ–∞–≥—А–∞–ґ–і–µ–љ–Є—П (–Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ–≥–Њ –Є –љ–µ–Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ–≥–Њ).

–§–Є–љ–∞–љ—Б–Њ–≤—Л–µ —Ж–µ–ї–Є –Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є

–†–∞—Б—Б–Љ–Њ—В—А–Є–Љ –±–Њ–ї–µ–µ –і–µ—В–∞–ї—М–љ–Њ, –Ї–∞–Ї–Є–µ –ґ–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П —Б–µ–≥–Њ–і–љ—П –њ—А–µ–і–њ—А–Є—П—В–Є—П–Љ–Є –і–ї—П –Њ—Ж–µ–љ–Ї–Є —Б—В–µ–њ–µ–љ–Є –і–Њ—Б—В–Є–ґ–µ–љ–Є—П —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е —Ж–µ–ї–µ–є –Є, —Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ, –≤ –Ї–∞—З–µ—Б—В–≤–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ –Њ—Ж–µ–љ–Ї–Є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є —Б—В—А–∞—В–µ–≥–Є–Є –Є –Ї–Њ–љ—В—А–Њ–ї—П –µ–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є. –°—В–Њ–Є—В –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ –≤—Л–±—А–∞–≤ —Г–ґ–µ –∞–њ—А–Њ–±–Є—А–Њ–≤–∞–љ–љ—Л–µ –і—А—Г–≥–Є–Љ–Є –Ї–Њ–Љ–њ–∞–љ–Є—П–Љ–Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є, –Т—Л —Б–Љ–Њ–ґ–µ—В–µ —Б—А–∞–≤–љ–Є—В—М, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ —Г—Б–њ–µ—И–љ–Њ –Т–∞—И–∞ –Ї–Њ–Љ–њ–∞–љ–Є—П —Б–њ—А–∞–≤–ї—П–µ—В—Б—П —Б –і–Њ—Б—В–Є–ґ–µ–љ–Є–µ–Љ –њ–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л—Е —Ж–µ–ї–µ–є –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –і—А—Г–≥–Є–Љ–Є –Ї–Њ–Љ–њ–∞–љ–Є—П–Љ–Є –Т–∞—И–µ–є –Њ—В—А–∞—Б–ї–Є –Є/–Є–ї–Є –і—А—Г–≥–Є—Е –Њ—В—А–∞—Б–ї–µ–є. –Ч–і–µ—Б—М, –Њ–і–љ–∞–Ї–Њ, —Б–ї–µ–і—Г–µ—В –њ–Њ–Љ–љ–Є—В—М, —З—В–Њ —Б–Є—Б—В–µ–Љ–∞ –њ–Њ–ї–љ–Њ—Б—В—М—О –Ј–∞–Є–Љ—Б—В–≤–Њ–≤–∞–љ–љ—Л—Е —Г –і—А—Г–≥–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б–Њ–±–Њ–є –Њ–њ–∞—Б–љ–Њ—Б—В—М, —Б–≤—П–Ј–∞–љ–љ—Г—О —Б —Г—В–µ—А–µ–є —Г–љ–Є–Ї–∞–ї—М–љ–Њ—Б—В–Є –Ї–∞–Ї —Б–∞–Љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є, —В–∞–Ї –Є —Б–Є—Б—В–µ–Љ—Л –µ–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є. –†–∞—Б—Б–Љ–Њ—В—А–Є–Љ –њ—А–Є–Љ–µ—А—Л —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Ж–µ–ї–µ–є –Є –Є–љ–і–Є–Ї–∞—В–Њ—А–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –њ–Њ–Ј–≤–Њ–ї—П—В –Њ—Ж–µ–љ–Є—В—М, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –±–ї–Є–Ј–Ї–∞ –Ї –і–Њ—Б—В–Є–ґ–µ–љ–Є—О –Ј–∞—П–≤–ї–µ–љ–љ—Л—Е —Ж–µ–ї–µ–є. –С–Њ–ї—М—И–Є–љ—Б—В–≤–Њ –Ї–Њ–Љ–њ–∞–љ–Є–є –Њ—Б–љ–Њ–≤–љ–Њ–є —Б–≤–Њ–µ–є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ-—Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–є —Ж–µ–ї—М—О –љ–∞–Ј–Њ–≤–µ—В –њ—А–Є–±—Л–ї—М. –Ъ–∞–Ј–∞–ї–Њ—Б—М –±—Л, –≤—Б–µ –Њ—З–µ–≤–Є–і–љ–Њ. –Ю–і–љ–∞–Ї–Њ –Є–Ј–≤–µ—Б—В–љ–Њ–µ —Г—В–≤–µ—А–ґ–і–µ–љ–Є–µ –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–≥–Њ —Д–Є–љ–∞–љ—Б–Є—Б—В–∞ –Р–ї—М—Д—А–µ–і–∞ –†–∞–њ–њ–Њ–њ–Њ—А—В–∞ –Њ —В–Њ–Љ, —З—В–Њ ¬Ђ–њ—А–Є–±—Л–ї—М вАУ —Н—В–Њ –Љ–љ–µ–љ–Є–µ, –∞ –і–µ–љ—М–≥–Є вАУ —Н—В–Њ —Д–∞–Ї—В¬ї (–∞–љ–≥–ї. ¬ЂProfit is Opinion, Cash is Fact¬ї), –њ–Њ–і–≤–µ—А–≥–∞–µ—В —Н—В—Г –Њ—З–µ–≤–Є–і–љ–Њ—Б—В—М —Б–Њ–Љ–љ–µ–љ–Є—О. –Ы—О–±–Њ–є –±—Г—Е–≥–∞–ї—В–µ—А –Є–ї–Є —Д–Є–љ–∞–љ—Б–Є—Б—В –Ј–љ–∞–µ—В, —З—В–Њ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –≤–µ–ї–Є—З–Є–љ—Л –њ—А–Є–±—Л–ї–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є –Ј–∞ —В–Њ—В –Є–ї–Є –Є–љ–Њ–є –њ–µ—А–Є–Њ–і –Ј–∞–≤–Є—Б–Є—В –Њ—В –Љ–љ–Њ–≥–Њ—З–Є—Б–ї–µ–љ–љ—Л—Е –љ—О–∞–љ—Б–Њ–≤ —Г—З–µ—В–љ–Њ–є –њ–Њ–ї–Є—В–Є–Ї–Є. –Ь–µ—В–Њ–і—Л –Є —Б—А–Њ–Ї–Є –љ–∞—З–Є—Б–ї–µ–љ–Є—П –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Є, –Љ–µ—В–Њ–і—Л —Б–њ–Є—Б–∞–љ–Є—П —Б—Л—А—М—П –Є –Љ–∞—В–µ—А–Є–∞–ї–Њ–≤ —Б–Њ —Б–Ї–ї–∞–і–∞ –≤ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ, —А–∞–Ј–Љ–µ—А—Л —А–µ–Ј–µ—А–≤–Њ–≤, —Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–љ—Л—Е –≤ —Б–≤—П–Ј–Є —Б –љ–∞–ї–Є—З–Є–µ–Љ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л—Е —А–Є—Б–Ї–Њ–≤, –≤–∞—А–Є–∞–љ—В—Л —Г—З–µ—В–∞ —А–∞—Б—Е–Њ–і–Њ–≤ –±—Г–і—Г—Й–Є—Е –њ–µ—А–Є–Њ–і–Њ–≤ –Є –Ї—Г—А—Б–Њ–≤—Л—Е —А–∞–Ј–љ–Є—Ж вАУ –≤–Њ—В —В–Њ–ї—М–Ї–Њ –љ–µ–Ї–Њ—В–Њ—А—Л–µ —Д–∞–Ї—В–Њ—А—Л, –Њ–Ї–∞–Ј—Л–≤–∞—О—Й–Є–µ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–µ –≤–ї–Є—П–љ–Є–µ –љ–∞ —А–∞—Б—З–µ—В –њ—А–Є–±—Л–ї–Є. –Х—Й–µ –Њ–і–Є–љ –≤–∞–ґ–љ—Л–є —Д–∞–Ї—В–Њ—А вАУ —В–∞–Ї –љ–∞–Ј—Л–≤–∞–µ–Љ—Л–µ –≤–Љ–µ–љ–µ–љ–љ—Л–µ –Є–Ј–і–µ—А–ґ–Ї–Є (—Б—В–Њ–Є–Љ–Њ—Б—В—М —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞ –Ї–Њ–Љ–њ–∞–љ–Є–Є). –Т—Б–µ —Н—В–Є –њ—А–Є—З–Є–љ—Л –≤–ї–Є—П—О—В –љ–∞ —В–Њ, —З—В–Њ –≤ –Њ–і–љ–Њ–Љ —Г—З–µ—В–µ (–і–ї—П –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е –Њ—А–≥–∞–љ–Њ–≤) –Ї–Њ–Љ–њ–∞–љ–Є—П –Љ–Њ–ґ–µ—В –њ–Њ–Ї–∞–Ј—Л–≤–∞—В—М –Њ–і–љ—Г –њ—А–Є–±—Л–ї—М, –≤ –і—А—Г–≥–Њ–Љ (–і–ї—П —А—Л–љ–Ї–∞ –Ї–∞–њ–Є—В–∞–ї–∞) вАУ –і—А—Г–≥—Г—О, –∞ –≤ —В—А–µ—В—М–µ–Љ (–і–ї—П —Б–µ–±—П) вАУ —В—А–µ—В—М—О. –Ф–µ–љ–µ–ґ–љ—Л–є –њ–Њ—В–Њ–Ї, —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ–Љ—Л–є –Ї–∞–Ї —А–∞–Ј–љ–Є—Ж–∞ –Љ–µ–ґ–і—Г –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є—П–Љ–Є –Є –≤—Л–њ–ї–∞—В–∞–Љ–Є –Ј–∞ —В–Њ—В –Є–ї–Є –Є–љ–Њ–є –њ–µ—А–Є–Њ–і, —П–≤–ї—П–µ—В—Б—П –≥–Њ—А–∞–Ј–і–Њ –±–Њ–ї–µ–µ –Є–љ—Д–Њ—А–Љ–∞—В–Є–≤–љ—Л–Љ —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є–Љ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–Љ. –Ъ–∞–Ї –Є–Ј–≤–µ—Б—В–љ–Њ, –Ї–Њ–Љ–њ–∞–љ–Є—П –Љ–Њ–ґ–µ—В –њ–Њ–ї—Г—З–∞—В—М –і–µ–љ–µ–ґ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞ –њ–Њ —В—А–µ–Љ –≤–Є–і–∞–Љ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є:

- –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є (–љ–∞–њ—А–Є–Љ–µ—А, –Њ–њ–ї–∞—В–∞ –Ї–ї–Є–µ–љ—В–∞–Љ–Є —Б—В–Њ–Є–Љ–Њ—Б—В–Є —А–µ–∞–ї–Є–Ј–Њ–≤–∞–љ–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є);

- –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є (–љ–∞–њ—А–Є–Љ–µ—А, –і–µ–љ–µ–ґ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞, –њ–Њ–ї—Г—З–µ–љ–љ—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–µ–є –Њ—В —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –Є–Ј–љ–Њ—И–µ–љ–љ–Њ–≥–Њ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П);

- —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є (–љ–∞–њ—А–Є–Љ–µ—А, –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–µ –Ї—А–µ–і–Є—В—Л –Є–ї–Є —Б—А–µ–і—Б—В–≤–∞, –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ –њ–Њ–ї—Г—З–µ–љ–љ—Л–µ –Њ—В —Г—З—А–µ–і–Є—В–µ–ї–µ–є).

–Т—Л–њ–ї–∞—В—Л –Ї–Њ–Љ–њ–∞–љ–Є–Є —В–∞–Ї–ґ–µ —Б—В—А—Г–Ї—В—Г—А–Є—А—Г—О—В—Б—П –њ–Њ —В—А–µ–Љ –≤–Є–і–∞–Љ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є:

- –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є (–љ–∞–њ—А–Є–Љ–µ—А, –Њ–њ–ї–∞—В–∞ —Б—В–Њ–Є–Љ–Њ—Б—В–Є —Б—Л—А—М—П –Є –Љ–∞—В–µ—А–Є–∞–ї–Њ–≤, –≤—Л–њ–ї–∞—В–∞ –Ј–∞—А–∞–±–Њ—В–љ–Њ–є –њ–ї–∞—В—Л);

- –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є (–љ–∞–њ—А–Є–Љ–µ—А, –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є–µ –љ–Њ–≤–Њ–≥–Њ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П);

- —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є (–љ–∞–њ—А–Є–Љ–µ—А, –≤–Њ–Ј–≤—А–∞—В –Ї—А–µ–і–Є—В–Њ–≤).

–С–µ–Ј—Г—Б–ї–Њ–≤–љ–Њ, –≤ –±–Њ–ї—М—И–Є–љ—Б—В–≤–µ –±–Є–Ј–љ–µ—Б–Њ–≤ –љ–∞–Є–±–Њ–ї—М—И–Є–є –Є–љ—В–µ—А–µ—Б –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М –і–µ–љ–µ–ґ–љ–Њ–≥–Њ –њ–Њ—В–Њ–Ї–∞ –Њ—В –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –≤ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–Љ –∞–љ–∞–ї–Є–Ј–µ –Є —А–∞—Б—З–µ—В–∞—Е —З–∞—Б—В–Њ –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –Ј–љ–∞—З–µ–љ–Є–µ —Б–≤–Њ–±–Њ–і–љ–Њ–≥–Њ –і–µ–љ–µ–ґ–љ–Њ–≥–Њ –њ–Њ—В–Њ–Ї–∞ (—Б—Г–Љ–Љ–∞—А–љ—Л–є –і–µ–љ–µ–ґ–љ—Л–є –њ–Њ—В–Њ–Ї –Њ—В –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–є –Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–µ–є). –Я–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –њ—А–Є–±—Л–ї–Є –Є –і–µ–љ–µ–ґ–љ–Њ–≥–Њ –њ–Њ—В–Њ–Ї–∞ –Њ—В–љ–Њ—Б—П—В—Б—П –Ї –Ї–ї—О—З–µ–≤—Л–Љ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–Љ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П–Љ. –Ю–і–љ–∞–Ї–Њ –њ–Њ–Љ–Є–Љ–Њ –∞–±—Б–Њ–ї—О—В–љ–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –њ—А–Є–±—Л–ї–Є –Є–ї–Є –і–µ–љ–µ–ґ–љ–Њ–≥–Њ –њ–Њ—В–Њ–Ї–∞ (–љ–∞–њ—А–Є–Љ–µ—А, –≤ –µ–≤—А–Њ) –љ–µ–±–µ–Ј—Л–љ—В–µ—А–µ—Б–љ—Л–Љ —В–∞–Ї–ґ–µ —П–≤–ї—П–µ—В—Б—П –Є—Е –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ (–≤ –њ—А–Њ—Ж–µ–љ—В–∞—Е –Ї –≤–ї–Њ–ґ–µ–љ–љ–Њ–Љ—Г –≤ –±–Є–Ј–љ–µ—Б –Ї–∞–њ–Є—В–∞–ї—Г). –†–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—М –Ї–∞–њ–Є—В–∞–ї–∞ –њ–Њ –њ—А–Є–±—Л–ї–Є (–∞–љ–≥–ї. ¬ЂReturn on Investment¬ї, ROI) —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –і–µ–ї–µ–љ–Є–µ–Љ –њ—А–Є–±—Л–ї–Є –љ–∞ –≤–µ–ї–Є—З–Є–љ—Г –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞–љ–љ–Њ–≥–Њ –≤ –Ї–Њ–Љ–њ–∞–љ–Є—О –Ї–∞–њ–Є—В–∞–ї–∞. –†–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—М –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞–љ–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞ –њ–Њ –і–µ–љ–µ–ґ–љ–Њ–Љ—Г –њ–Њ—В–Њ–Ї—Г (–∞–љ–≥–ї. ¬ЂCash Flow Return on Investment¬ї, CFROI) —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –і–µ–ї–µ–љ–Є–µ–Љ –Ј–љ–∞—З–µ–љ–Є—П –і–µ–љ–µ–ґ–љ–Њ–≥–Њ –њ–Њ—В–Њ–Ї–∞ –љ–∞ –≤–µ–ї–Є—З–Є–љ—Г –Ї–∞–њ–Є—В–∞–ї–∞. –°–Є–љ–Њ–љ–Є–Љ–Є—З–љ—Л–Љ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—О ROI —П–≤–ї—П–µ—В—Б—П –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є –∞–Ї—В–Є–≤–Њ–≤ (–∞–љ–≥–ї. ¬ЂReturn on Assets¬ї, ROA).

–Я—А–Њ—Б—В–Њ–µ –Љ–∞—В–µ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–µ –њ—А–µ–Њ–±—А–∞–Ј–Њ–≤–∞–љ–Є–µ —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є—П

…

—В–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ:

…

–њ–Њ–Ј–≤–Њ–ї—П–µ—В –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ –њ–Њ–≤—Л—Б–Є—В—М –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ—Г—О —Ж–µ–љ–љ–Њ—Б—В—М —Н—В–Њ–≥–Њ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П. –Я–µ—А–≤—Л–є –Љ–љ–Њ–ґ–Є—В–µ–ї—М –њ—А–Є–љ—П—В–Њ –Є–Љ–µ–љ–Њ–≤–∞—В—М —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—М—О –њ—А–Њ–і–∞–ґ (–Є–Ј–Љ–µ—А—П–µ—В—Б—П –≤ –њ—А–Њ—Ж–µ–љ—В–∞—Е), –≤—В–Њ—А–Њ–є вАУ –Њ–±–Њ—А–∞—З–Є–≤–∞–µ–Љ–Њ—Б—В—М—О –Ї–∞–њ–Є—В–∞–ї–∞ (–Є–Ј–Љ–µ—А—П–µ—В—Б—П –≤ —А–∞–Ј–∞—Е). –Х—Й–µ –Њ–і–љ–Њ–є –≤–∞–ґ–љ–Њ–є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Ї–∞—В–µ–≥–Њ—А–Є–µ–є –і–ї—П –ї—О–±–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є —П–≤–ї—П–µ—В—Б—П –Ї–∞—В–µ–≥–Њ—А–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В–Є (—А–∞–Ј–Љ–µ—А–∞ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞). –°—Г—Й–µ—Б—В–≤—Г–µ—В –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –Љ–µ—В–Њ–і–Њ–≤ –Њ—Ж–µ–љ–Ї–Є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –±–Є–Ј–љ–µ—Б–∞, –љ–Њ –љ–∞–Є–±–Њ–ї–µ–µ –њ–Њ–њ—Г–ї—П—А–љ–Њ–є —П–≤–ї—П–µ—В—Б—П –Љ–µ—В–Њ–і–Є–Ї–∞ –і–Є—Б–Ї–Њ–љ—В–Є—А–Њ–≤–∞–љ–љ–Њ–≥–Њ –і–µ–љ–µ–ґ–љ–Њ–≥–Њ –њ–Њ—В–Њ–Ї–∞, –Њ—Б–љ–Њ–≤–∞–љ–љ–∞—П –љ–∞ —В–Њ–Љ, —З—В–Њ —Б—В–Њ–Є–Љ–Њ—Б—В—М —В–Њ–≥–Њ –Є–ї–Є –Є–љ–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞ –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –µ–≥–Њ —Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В—М—О –≥–µ–љ–µ—А–Є—А–Њ–≤–∞—В—М –і–µ–љ—М–≥–Є. –Я—А–Є –њ—А–Њ—З–Є—Е —А–∞–≤–љ—Л—Е —Г—Б–ї–Њ–≤–Є—П—Е, —З–µ–Љ –±–Њ–ї—М—И–µ –і–µ–љ–µ–≥ –≤ –Њ–±–Њ–Ј—А–Є–Љ–Њ–Љ –±—Г–і—Г—Й–µ–Љ –±—Г–і–µ—В –≥–µ–љ–µ—А–Є—А–Њ–≤–∞—В—М –±–Є–Ј–љ–µ—Б, —В–µ–Љ –і–Њ—А–Њ–ґ–µ –Њ–љ —Б—В–Њ–Є—В –љ–∞ –і–∞–љ–љ—Л–є –Љ–Њ–Љ–µ–љ—В. –Э–Њ –≤–∞–ґ–љ–Њ –њ–Њ–Љ–љ–Є—В—М –Њ —В–Њ–Љ, —З—В–Њ –≤ —А–∞–Љ–Ї–∞—Е —Н—В–Њ–є —Б—Е–µ–Љ—Л —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ—В—Б—П –љ–µ –∞–±—Б–Њ–ї—О—В–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –њ—А–Њ–≥–љ–Њ–Ј–љ–Њ–≥–Њ –і–µ–љ–µ–ґ–љ–Њ–≥–Њ –њ–Њ—В–Њ–Ї–∞, –∞ –і–Є—Б–Ї–Њ–љ—В–Є—А–Њ–≤–∞–љ–љ–Њ–µ (–Њ—Ж–µ–љ–µ–љ–љ–Њ–µ —Б —Г—З–µ—В–Њ–Љ —Б—В–∞–≤–Ї–Є –і–Є—Б–Ї–Њ–љ—В–∞, –Њ—В—А–∞–ґ–∞—О—Й–µ–є –≤–µ–ї–Є—З–Є–љ—Г —А–Є—Б–Ї–∞ –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П –≤ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ–Љ—Л–є –±–Є–Ј–љ–µ—Б). –Х—Б–ї–Є –і–≤–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –±—Г–і—Г—В (–њ–Њ –њ—А–Њ–≥–љ–Њ–Ј–∞–Љ) –≥–µ–љ–µ—А–Є—А–Њ–≤–∞—В—М –Њ–і–Є–љ–∞–Ї–Њ–≤–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –і–µ–љ–µ–ґ–љ–Њ–≥–Њ –њ–Њ—В–Њ–Ї–∞ –≤ –±–ї–Є–ґ–∞–є—И–Є–µ –≥–Њ–і—Л, —В–Њ —Н—В–Њ –љ–µ –Ј–љ–∞—З–Є—В, —З—В–Њ –љ–∞ –і–∞–љ–љ—Л–є –Љ–Њ–Љ–µ–љ—В –Є—Е —Б—В–Њ–Є–Љ–Њ—Б—В—М –Њ–і–Є–љ–∞–Ї–Њ–≤–∞. –°—В–Њ–Є–Љ–Њ—Б—В—М –±—Г–і–µ—В –±–Њ–ї—М—И–µ —Г —В–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є, –і–µ–љ–µ–ґ–љ—Л–µ –њ–Њ—В–Њ–Ї–Є –Ї–Њ—В–Њ—А–Њ–є –і–Є—Б–Ї–Њ–љ—В–Є—А—Г—О—В—Б—П –њ–Њ –Љ–µ–љ—М—И–µ–є —Б—В–∞–≤–Ї–µ (= –љ–µ–≤—Л—Б–Њ–Ї–Є–µ —А–Є—Б–Ї–Є –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П). –Ш, –љ–∞–Њ–±–Њ—А–Њ—В, –Ї–Њ–Љ–њ–∞–љ–Є—П –±—Г–і–µ—В —Б—В–Њ–Є—В—М –Љ–µ–љ—М—И–µ, –µ—Б–ї–Є –µ–µ –і–µ–љ–µ–ґ–љ—Л–µ –њ–Њ—В–Њ–Ї–Є –і–Є—Б–Ї–Њ–љ—В–Є—А—Г—О—В—Б—П –њ–Њ –≤—Л—Б–Њ–Ї–Њ–є —Б—В–∞–≤–Ї–µ (= –≤—Л—Б–Њ–Ї–Є–µ —А–Є—Б–Ї–Є –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П).

–Т—Б–µ –≤—Л—И–µ–њ–µ—А–µ—З–Є—Б–ї–µ–љ–љ—Л–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –Ї–∞—В–µ–≥–Њ—А–Є–Є вАУ –њ—А–Є–±—Л–ї—М, –і–µ–љ–µ–ґ–љ—Л–є –њ–Њ—В–Њ–Ї, —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—М –Є–љ–≤–µ—Б—В–Є—Ж–Є–є (–∞–Ї—В–Є–≤–Њ–≤) –Є —Б—В–Њ–Є–Љ–Њ—Б—В—М –±–Є–Ј–љ–µ—Б–∞ вАУ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П –≤ –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–§–Є–љ–∞–љ—Б—Л¬ї –љ–∞ —Г—А–Њ–≤–љ–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ —Ж–µ–ї–Њ–Љ.

–Ґ–∞–Ї–Є–µ —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–Ї–Є —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Ж–µ–ї–µ–є, –Ї–∞–Ї ¬Ђ–£–≤–µ–ї–Є—З–µ–љ–Є–µ —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є –∞–Ї—В–Є–≤–Њ–≤¬ї, ¬Ђ–Ф–Њ—Б—В–Є–ґ–µ–љ–Є–µ —Ж–µ–ї–µ–≤–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –і–µ–љ–µ–ґ–љ–Њ–≥–Њ –њ–Њ—В–Њ–Ї–∞¬ї, ¬Ђ–†–Њ—Б—В –њ—А–Є–±—Л–ї–Є¬ї, ¬Ђ–Ь–∞–Ї—Б–Є–Љ–Є–Ј–∞—Ж–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В–Є¬ї –Љ–Њ–ґ–љ–Њ —Б—З–Є—В–∞—В—М –Њ—Б–љ–Њ–≤–љ—Л–Љ–Є —Д–Є–љ–∞–љ—Б–Њ–≤—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –ї—О–±–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є (—Б —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ–Њ–є –њ–µ—А—Б–њ–µ–Ї—В–Є–≤—Л).

–Ф—А—Г–≥–Є–µ —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–Ї–Є —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Ж–µ–ї–µ–є вАУ ¬Ђ–£–≤–µ–ї–Є—З–Є—В—М –≤—Л—А—Г—З–Ї—Г¬ї, ¬Ђ–°–љ–Є–Ј–Є—В—М –Ј–∞—В—А–∞—В—Л¬ї, ¬Ђ–£–≤–µ–ї–Є—З–Є—В—М –≤–µ–ї–Є—З–Є–љ—Г –Љ–∞—А–ґ–Є–љ–∞–ї—М–љ–Њ–≥–Њ –і–Њ—Е–Њ–і–∞¬ї, ¬Ђ–Ю–њ—В–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М –љ–∞–ї–Њ–≥–Њ–≤—Л–µ –Њ—В—З–Є—Б–ї–µ–љ–Є—П¬ї, ¬Ђ–Я–Њ–≤—Л—Б–Є—В—М –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Г—О –њ—А–Є–≤–ї–µ–Ї–∞—В–µ–ї—М–љ–Њ—Б—В—М –±–Є–Ј–љ–µ—Б–∞¬ї, ¬Ђ–£–Љ–µ–љ—М—И–Є—В—М –і–µ–±–Є—В–Њ—А—Б–Ї—Г—О –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М¬ї, ¬Ђ–Ю–Ї—Г–њ–Є—В—М –Є–љ–≤–µ—Б—В–Є—Ж–Є–Є –≤ –±–Є–Ј–љ–µ—Б –≤ —В–µ—З–µ–љ–Є–µ n –ї–µ—В¬ї вАУ –Љ–Њ–ґ–љ–Њ —Б—З–Є—В–∞—В—М –≤—В–Њ—А–Є—З–љ—Л–Љ–Є, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –Є—Е –і–Њ—Б—В–Є–ґ–µ–љ–Є–µ –≤ –Ї–Њ–љ–µ—З–љ–Њ–Љ –Є—В–Њ–≥–µ —Б–њ–Њ—Б–Њ–±—Б—В–≤—Г–µ—В —Ж–µ–ї–Є –±–Њ–ї–µ–µ –≤—Л—Б–Њ–Ї–Њ–≥–Њ –њ–Њ—А—П–і–Ї–∞ вАУ —А–Њ—Б—В—Г –њ—А–Є–±—Л–ї–Є.

–Я—А–Є —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ–Є–Є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Ж–µ–ї–µ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤–∞–ґ–љ–Њ –њ–Њ–љ–Є–Љ–∞—В—М —А–∞–Ј–љ–Є—Ж—Г –Љ–µ–ґ–і—Г —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–є —Ж–µ–ї—М—О –Є –Љ–µ—А–Њ–њ—А–Є—П—В–Є–µ–Љ, —А–µ–∞–ї–Є–Ј–∞—Ж–Є—П –Ї–Њ—В–Њ—А–Њ–≥–Њ –±—Г–і–µ—В —Б–Њ–і–µ–є—Б—В–≤–Њ–≤–∞—В—М –і–Њ—Б—В–Є–ґ–µ–љ–Є—О —Н—В–Њ–є —Ж–µ–ї–Є. –Э–∞–њ—А–Є–Љ–µ—А, —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–Ї–∞ ¬Ђ–†–∞–Ј—А–∞–±–Њ—В–∞—В—М —Б–Є—Б—В–µ–Љ—Г —В—А–∞–љ—Б—Д–µ—А–љ—Л—Е —Ж–µ–љ –≤–љ—Г—В—А–Є —Е–Њ–ї–і–Є–љ–≥–∞¬ї —Е–Њ—В—П –Є –Є–Љ–µ–µ—В —Д–Є–љ–∞–љ—Б–Њ–≤—Л–є –њ–Њ–і—В–µ–Ї—Б—В, –і–Њ–ї–ґ–љ–∞ –љ–µ –≤–Ї–ї—О—З–∞—В—М—Б—П –≤ –њ–∞–Ї–µ—В —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Ж–µ–ї–µ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є, –∞ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—В—М—Б—П –Ї–∞–Ї –Њ–і–љ–Њ –Є–Ј –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є, –њ—А–Є—З–µ–Љ, —Б–Ї–Њ—А–µ–µ –≤—Б–µ–≥–Њ, –≤ —А–∞–Љ–Ї–∞—Е –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–С–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л¬ї.

–Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –њ—А–Є —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ–Є–Є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Ж–µ–ї–µ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –љ—Г–ґ–љ–Њ —Г—З–Є—В—Л–≤–∞—В—М –Є–і–µ—О —Ж–µ–њ–Њ—З–Ї–Є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е —Ж–µ–ї–µ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є (–Њ—В –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–Я–µ—А—Б–Њ–љ–∞–ї / –Ш–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–∞¬ї –Ї –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–С–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л¬ї, –Њ—В –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–С–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л¬ї –Ї –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–Ъ–ї–Є–µ–љ—В—Л / –Я—А–Њ–і—Г–Ї—В—Л¬ї –Є –і–∞–ї–µ–µ –Ї –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–§–Є–љ–∞–љ—Б—Л¬ї). –Э–∞–њ—А–Є–Љ–µ—А, —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–Ї–∞ ¬Ђ–Э–µ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—М –±—А–∞–Ї¬ї —Б –Њ–±–Њ—Б–љ–Њ–≤–∞–љ–Є–µ–Љ ¬Ђ–Э–µ –њ—А–Њ–Є–Ј–≤–Њ–і—П –±—А–∞–Ї, –Љ—Л —Н–Ї–Њ–љ–Њ–Љ–Є–Љ –љ–∞ –Ј–∞—В—А–∞—В–∞—Е, –∞ —Н–Ї–Њ–љ–Њ–Љ–Є—П –љ–∞ –Ј–∞—В—А–∞—В–∞—Е вАУ —Н—В–Њ —В–Є–њ–Є—З–љ–Њ —Д–Є–љ–∞–љ—Б–Њ–≤–∞—П —Ж–µ–ї—М¬ї, –љ–µ —П–≤–ї—П–µ—В—Б—П —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–є —Ж–µ–ї—М—О –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–§–Є–љ–∞–љ—Б—Л¬ї. ¬Ђ–Э–µ –њ—А–Њ–Є–Ј–≤–Њ–і—П –±—А–∞–Ї¬ї (–њ—А–Њ–µ–Ї—Ж–Є—П ¬Ђ–С–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л¬ї), –Љ—Л, –Ї–∞–Ї –њ—А–∞–≤–Є–ї–Њ, –њ–Њ–≤—Л—И–∞–µ–Љ —Б—В–µ–њ–µ–љ—М —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–љ–Њ—Б—В–Є –Ї–ї–Є–µ–љ—В–Њ–≤ (–њ—А–Њ–µ–Ї—Ж–Є—П ¬Ђ–Ъ–ї–Є–µ–љ—В—Л¬ї), —З—В–Њ, –≤ —Б–≤–Њ—О –Њ—З–µ—А–µ–і—М, —Б–њ–Њ—Б–Њ–±—Б—В–≤—Г–µ—В —А–Њ—Б—В—Г –Ј–љ–∞—З–µ–љ–Є—П –њ—А–Є–±—Л–ї–Є –Є —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є –∞–Ї—В–Є–≤–Њ–≤ (–њ—А–Њ–µ–Ї—Ж–Є—П ¬Ђ–§–Є–љ–∞–љ—Б—Л¬ї). –Ґ–∞–Ї—Г—О —Ж–µ–ї—М, –Ї–∞–Ї ¬Ђ–°–љ–Є–Ј–Є—В—М –Ј–∞—В—А–∞—В—Л¬ї, —В–∞–Ї–ґ–µ –Љ–Њ–ґ–љ–Њ —Б—З–Є—В–∞—В—М –њ—А–∞–≤–Є–ї—М–љ–Њ–є, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –≤—Б–µ–≥–і–∞ –і–ї—П –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –≤—Б–µ—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –Њ–љ–∞ –±—Г–і–µ—В –њ—А–∞–≤–Є–ї—М–љ–Њ–є. –Э–Њ —Н—В–Њ –љ–µ –Ј–љ–∞—З–Є—В, —З—В–Њ –њ—А–Њ–µ–Ї—Ж–Є—П ¬Ђ–§–Є–љ–∞–љ—Б—Л¬ї —Г –≤—Б–µ—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –±—Г–і–µ—В –≤—Л–≥–ї—П–і–µ—В—М –Њ–і–Є–љ–∞–Ї–Њ–≤–Њ. –С–µ–Ј—Г—Б–ї–Њ–≤–љ–Њ, –Ј–∞—В—А–∞—В—Л –≤ –ї—О–±–Њ–Љ –±–Є–Ј–љ–µ—Б–µ вАУ –Њ–і–Є–љ –Є–Ј —А–µ—И–∞—О—Й–Є—Е —Д–∞–Ї—В–Њ—А–Њ–≤. –І—В–Њ–±—Л –≤—Л–ґ–Є—В—М –љ–∞ —А—Л–љ–Ї–µ, –Ї–Њ–Љ–њ–∞–љ–Є—П –і–Њ–ї–ґ–љ–∞ –њ—А–Є–Ї–ї–∞–і—Л–≤–∞—В—М –њ–µ—А–Љ–∞–љ–µ–љ—В–љ—Л–µ —Г—Б–Є–ї–Є—П –Ї —Г–њ—А–∞–≤–ї–µ–љ–Є—О –Ј–∞—В—А–∞—В–∞–Љ–Є. –Ю–і–љ–∞–Ї–Њ –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–Ї–Є ¬Ђ–°–љ–Є–Ј–Є—В—М –Ј–∞—В—А–∞—В—Л¬ї –њ—А–Њ–±–ї–µ–Љ–∞—В–Є—З–љ—Л–Љ —П–≤–ї—П–µ—В—Б—П —В–Њ –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–Њ, —З—В–Њ –њ–Њ—Б—В–∞–љ–Њ–≤–Ї–∞ —В–∞–Ї–Њ–є —Ж–µ–ї–Є –Љ–Њ–ґ–µ—В –њ—А–µ–і–њ–Њ–ї–∞–≥–∞—В—М —А—П–і –љ–µ–≥–∞—В–Є–≤–љ—Л—Е –Љ–Њ–Љ–µ–љ—В–Њ–≤ (–љ–∞–њ—А–Є–Љ–µ—А, —Б–љ–Є–ґ–µ–љ–Є–µ —Г—А–Њ–≤–љ—П –Ї–∞—З–µ—Б—В–≤–∞ –њ—А–Њ–і—Г–Ї—Ж–Є–Є). –Х—Й–µ –Њ–і–љ–∞ –њ—А–Њ–±–ї–µ–Љ–∞ —Б–≤—П–Ј–∞–љ–∞ —Б —А–∞–Ј–Љ–µ—А–Њ–Љ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ–≥–Њ —Б–љ–Є–ґ–µ–љ–Є—П –Ј–∞—В—А–∞—В. –Х—Б–ї–Є —Б—В–∞–≤–Є—В—Б—П –Ј–∞–і–∞—З–∞ —Б–љ–Є–Ј–Є—В—М –Ј–∞—В—А–∞—В—Л –њ–Њ –≤—Б–µ–Љ—Г –њ—А–µ–і–њ—А–Є—П—В–Є—О –≤ —Ж–µ–ї–Њ–Љ –љ–∞ 10%, —В–Њ –Ї–∞–Ї –≤ —Н—В–Њ–Љ –Њ—В–љ–Њ—И–µ–љ–Є–Є –і–Њ–ї–ґ–љ—Л —А–∞–±–Њ—В–∞—В—М –Њ—В–і–µ–ї—М–љ—Л–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П вАУ —Б–љ–Є–ґ–∞—В—М —Б–≤–Њ–Є –Ј–∞—В—А–∞—В—Л –љ–∞ 10%? –Х—Б—В—М —В–∞–Ї–Є–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П (–љ–∞–њ—А–Є–Љ–µ—А, –Ї–Њ–љ—Б—В—А—Г–Ї—В–Њ—А—Б–Ї–Є–µ —А–∞–Ј—А–∞–±–Њ—В–Ї–Є), –≤ –Ї–Њ—В–Њ—А—Л–µ –љ–∞–Њ–±–Њ—А–Њ—В —Б–ї–µ–і—Г–µ—В –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞—В—М, —Г–≤–µ–ї–Є—З–Є–≤–∞—П –≤ –і–∞–љ–љ—Л–є –Љ–Њ–Љ–µ–љ—В –Є—Е –Ј–∞—В—А–∞—В—Л. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, —Б–ї–µ–і—Г–µ—В –њ–Њ–і—Г–Љ–∞—В—М –љ–∞–і —В–µ–Љ, –Ї–∞–Ї–∞—П —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–Ї–∞ –ї—Г—З—И–µ –≤–њ–Є—Б—Л–≤–∞–µ—В—Б—П –≤ —Б—Г—Й–µ—Б—В–≤—Г—О—Й—Г—О —Б—В—А–∞—В–µ–≥–Є—О. –Ф–ї—П –Ї–Њ–Љ–њ–∞–љ–Є–Є, –≤—Л–±—А–∞–≤—И–µ–є –і–ї—П —Б–µ–±—П —Б—В—А–∞—В–µ–≥–Є—О –і–Є—Д—Д–µ—А–µ–љ—Ж–Є–∞—Ж–Є–Є (¬Ђ—Г–љ–Є–Ї–∞–ї—М–љ–Њ—Б—В—М¬ї, ¬Ђ–Њ—В–ї–Є—З–Є–µ¬ї) —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–Ї–∞ ¬Ђ–°–љ–Є–Ј–Є—В—М –Ј–∞—В—А–∞—В—Л¬ї –Љ–Њ–ґ–µ—В –њ—А–Є–≤–µ—Б—В–Є –Ї –љ–µ–Њ–±–і—Г–Љ–∞–љ–љ–Њ–Љ—Г —Б–љ–Є–ґ–µ–љ–Є—О –Ј–∞—В—А–∞—В –Ї–∞–Ї —Б–∞–Љ–Њ—Ж–µ–ї–Є –Є –њ–Њ—В–µ—А–Є —З–∞—Б—В–Є —В–Њ–є —Ж–µ–љ–љ–Њ—Б—В–Є, –Ї–Њ—В–Њ—А—Г—О –Ї–Њ–Љ–њ–∞–љ–Є—П —Б–Њ–Ј–і–∞–µ—В –і–ї—П —Б–≤–Њ–µ–≥–Њ –њ–Њ—В—А–µ–±–Є—В–µ–ї—П. –Э–∞–њ—А–Є–Љ–µ—А, –і–ї—П –і–Њ—Б—В–Є–ґ–µ–љ–Є—П —Ж–µ–ї–Є –њ–Њ —Б–љ–Є–ґ–µ–љ–Є—О –Ј–∞—В—А–∞—В –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ–є ¬ЂMercedes¬ї –Љ–Њ–ґ–µ—В –Ј–∞–Љ–µ–љ–Є—В—М –Ї–Њ–ґ–∞–љ—Л–є —Б–∞–ї–Њ–љ –±–Њ–ї–µ–µ –і–µ—И–µ–≤—Л–Љ –≤–∞—А–Є–∞–љ—В–Њ–Љ, –љ–Њ –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ —Б–Њ–Ј–і–∞–≤–∞–µ–Љ—Л–є –њ—А–Њ–і—Г–Ї—В —А–Є—Б–Ї—Г–µ—В –њ–Њ—В–µ—А—П—В—М —В—Г —Ж–µ–љ–љ–Њ—Б—В—М, –Ї–Њ—В–Њ—А–∞—П –≤–∞–ґ–љ–∞ –і–ї—П –µ–≥–Њ –Ї–ї–Є–µ–љ—В–Њ–≤. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –≤ –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–§–Є–љ–∞–љ—Б—Л¬ї –њ–Њ–і–∞–≤–ї—П—О—Й–µ–≥–Њ –±–Њ–ї—М—И–Є–љ—Б—В–≤–∞ –Ї–Њ–Љ–њ–∞–љ–Є–є —Б–∞–Љ—Л—Е —А–∞–Ј–љ—Л—Е –Њ—В—А–∞—Б–ї–µ–є –Є —А–∞–Ј–Љ–µ—А–Њ–≤ –±—Г–і—Г—В –њ—А–Є—Б—Г—В—Б—В–≤–Њ–≤–∞—В—М —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–Ї–Є, –Ї–∞—Б–∞—О—Й–Є–µ—Б—П –њ—А–Є–±—Л–ї–Є, –і–µ–љ–µ–ґ–љ–Њ–≥–Њ –њ–Њ—В–Њ–Ї–∞, —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є –∞–Ї—В–Є–≤–Њ–≤ (ROA) –Є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –±–Є–Ј–љ–µ—Б–∞. –Т—Б–µ –Њ—Б—В–∞–ї—М–љ—Л–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є (–≤—Л—А—Г—З–Ї–∞, –Ј–∞—В—А–∞—В—Л, —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—М –њ—А–Њ–і–∞–ґ, –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В—М, —Б—В—А—Г–Ї—В—Г—А–∞ –∞–Ї—В–Є–≤–Њ–≤ –Є –њ–∞—Б—Б–Є–≤–Њ–≤, –Њ–±–Њ—А–∞—З–Є–≤–∞–µ–Љ–Њ—Б—В—М) –Љ–Њ–ґ–љ–Њ —Б—З–Є—В–∞—В—М –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П–Љ–Є –≤—В–Њ—А–Њ–≥–Њ —Г—А–Њ–≤–љ—П. –°–ї–µ–і—Г–µ—В –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–Ї–Є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е —Ж–µ–ї–µ–є –≤ –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–§–Є–љ–∞–љ—Б—Л¬ї —Г —А–∞–Ј–љ—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –Љ–Њ–≥—Г—В –±—Л—В—М –Є, —Б–Ї–Њ—А–µ–µ –≤—Б–µ–≥–Њ, –±—Г–і—Г—В –Є–і–µ–љ—В–Є—З–љ—Л–Љ–Є –Є–ї–Є –њ–Њ—Е–Њ–ґ–Є–Љ–Є. –Ю–і–љ–∞–Ї–Њ —Ж–µ–ї–µ–≤—Л–µ –Ј–љ–∞—З–µ–љ–Є—П –Є–љ–і–Є–Ї–∞—В–Њ—А–Њ–≤, –Ї–∞–Ї –њ—А–∞–≤–Є–ї–Њ, –±—Г–і—Г—В —А–∞–Ј–љ—Л–Љ–Є. –Ю–±—А–∞–Ј–љ–Њ –≥–Њ–≤–Њ—А—П, –Њ–і–љ–∞ –Ї–Њ–Љ–њ–∞–љ–Є—П —Б—В—А–µ–Љ–Є—В—Б—П –Ј–∞—А–∞–±–Њ—В–∞—В—М –Љ–Є–ї–ї–Є–Њ–љ, –і—А—Г–≥–∞—П вАУ –і–µ—Б—П—В—М –Љ–Є–ї–ї–Є–Њ–љ–Њ–≤, –∞ —В—А–µ—В—М—П вАУ —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В —В–Њ–ї—М–Ї–Њ –љ–∞ –і–µ—Б—П—В—М —В—Л—Б—П—З. –≠—В–Њ –Ј–∞–≤–Є—Б–Є—В, –≤ —В–Њ–Љ —З–Є—Б–ї–µ, –Њ—В —В–Њ–≥–Њ, –≤ –Ї–∞–Ї–Њ–є –Њ—В—А–∞—Б–ї–Є (–њ—А–Є–±—Л–ї—М–љ–Њ–є –Є–ї–Є –љ–µ–њ—А–Є–±—Л–ї—М–љ–Њ–є) —А–∞–±–Њ—В–∞–µ—В –Ї–Њ–Љ–њ–∞–љ–Є—П, –Њ—В –µ–µ —Б–Є–ї—М–љ—Л—Е –Є —Б–ї–∞–±—Л—Е —Б—В–Њ—А–Њ–љ, –Њ—В –∞–Љ–±–Є—Ж–Є–є –µ–µ —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–∞. –Т–∞–ґ–љ–Њ –њ–Њ–љ–Є–Љ–∞—В—М, —З—В–Њ —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–Ї–∞ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Ж–µ–ї–µ–є –±—Г–і–µ—В –њ—А–Є–Љ–µ—А–љ–Њ –Њ–і–Є–љ–∞–Ї–Њ–≤–Њ–є —Г –Ї–Њ–Љ–њ–∞–љ–Є–є —Б–∞–Љ—Л—Е —А–∞–Ј–љ—Л—Е –Њ—В—А–∞—Б–ї–µ–є, —Б–∞–Љ—Л—Е —А–∞–Ј–љ—Л—Е —А–∞–Ј–Љ–µ—А–Њ–≤ –Є —Б —Б–∞–Љ—Л–Љ–Є —А–∞–Ј–љ—Л–Љ–Є —Б—В—А–∞—В–µ–≥–Є—П–Љ–Є. –С–Њ–ї—М—И–Є–љ—Б—В–≤–Њ –Ї–Њ–Љ–њ–∞–љ–Є–є –Њ—Ж–µ–љ–Є–≤–∞—О—В —Б–≤–Њ–Є —Б—В—А–∞—В–µ–≥–Є–Є –њ–Њ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ —Б—В–∞–љ–і–∞—А—В–љ–Њ–Љ—Г –љ–∞–±–Њ—А—Г —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є вАУ –≤—Л—А—Г—З–Ї–∞, –њ—А–Є–±—Л–ї—М, –і–µ–љ–µ–ґ–љ—Л–є –њ–Њ—В–Њ–Ї, —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В—М –Ї–∞–њ–Є—В–∞–ї–∞, —Б—В–Њ–Є–Љ–Њ—Б—В—М –±–Є–Ј–љ–µ—Б–∞. –†–∞–Ј–љ–Є—Ж–∞ –±—Г–і–µ—В —В–Њ–ї—М–Ї–Њ –≤ —Ж–µ–ї–µ–≤—Л—Е –Ј–љ–∞—З–µ–љ–Є—П—Е —Н—В–Є—Е –њ–∞—А–∞–Љ–µ—В—А–Њ–≤ вАУ –Њ–і–љ–∞ –Ї–Њ–Љ–њ–∞–љ–Є—П —Б—В—А–µ–Љ–Є—В—Б—П —Б—В–∞—В—М ¬Ђ–Љ–Є–ї–ї–Є–Њ–љ–µ—А–Њ–Љ¬ї, –∞ –і—А—Г–≥–∞—П вАУ ¬Ђ–Љ–Є–ї–ї–Є–∞—А–і–µ—А–Њ–Љ¬ї. –≠—В–Њ –Ј–∞–≤–Є—Б–Є—В, –≤ —В–Њ–Љ —З–Є—Б–ї–µ, –Њ—В —В–Њ–≥–Њ, –≤ –Ї–∞–Ї–Њ–є –Њ—В—А–∞—Б–ї–Є (–њ—А–Є–±—Л–ї—М–љ–Њ–є –Є–ї–Є –љ–µ–њ—А–Є–±—Л–ї—М–љ–Њ–є) —А–∞–±–Њ—В–∞–µ—В –Ї–Њ–Љ–њ–∞–љ–Є—П, –Њ—В –µ–µ —Б–Є–ї—М–љ—Л—Е –Є —Б–ї–∞–±—Л—Е —Б—В–Њ—А–Њ–љ, –Њ—В –∞–Љ–±–Є—Ж–Є–є –µ–µ —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–∞. –Ч–∞—А–∞–±–Њ—В–∞—В—М –Њ–і–Є–љ –Є —В–Њ—В –ґ–µ –Љ–Є–ї–ї–Є–Њ–љ –≤ —А–∞–Љ–Ї–∞—Е –Њ–і–љ–Њ–є –Є —В–Њ–є –ґ–µ –Њ—В—А–∞—Б–ї–Є –Љ–Њ–ґ–љ–Њ –љ–µ—Б–Ї–Њ–ї—М–Ї–Є–Љ–Є —Б–њ–Њ—Б–Њ–±–∞–Љ–Є. –Я–Њ—Н—В–Њ–Љ—Г –≤ –њ—А–Њ–µ–Ї—Ж–Є—П—Е ¬Ђ–Ъ–ї–Є–µ–љ—В—Л¬ї, ¬Ђ–С–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л¬ї –Є ¬Ђ–Я–µ—А—Б–Њ–љ–∞–ї \ –Ш–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–∞¬ї –Ї–Њ–Љ–њ–∞–љ–Є—П –њ—А–Њ–њ–Є—Б—Л–≤–∞–µ—В –Є–Љ–µ–љ–љ–Њ —Б–≤–Њ–є —Б–њ–Њ—Б–Њ–± –Ј–∞—А–∞–±–Њ—В–∞—В—М —Б–≤–Њ–є –Љ–Є–ї–ї–Є–Њ–љ/–Љ–Є–ї–ї–Є–∞—А–і.

–¶–µ–ї–Є –Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–Ъ–ї–Є–µ–љ—В—Л / –Я—А–Њ–і—Г–Ї—В—Л¬ї

–Х—Б–ї–Є —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–Ї–Є —Ж–µ–ї–µ–є –≤ –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–§–Є–љ–∞–љ—Б—Л¬ї –і–Њ–ї–ґ–љ—Л –і–∞–≤–∞—В—М –Њ—В–≤–µ—В –љ–∞ –≤–Њ–њ—А–Њ—Б ¬Ђ–Ъ–∞–Ї–Є–µ –њ–∞—А–∞–Љ–µ—В—А—Л —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ —Б–Њ—Б—В–Њ—П–љ–Є—П –Ї–Њ–Љ–њ–∞–љ–Є–Є –±—Г–і—Г—В –њ—А–Є–µ–Љ–ї–µ–Љ—Л –і–ї—П –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В–∞ –Є —Г—З—А–µ–і–Є—В–µ–ї–µ–є?¬ї, —В–Њ —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–Ї–Є —Ж–µ–ї–µ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–Ъ–ї–Є–µ–љ—В—Л \ –Я—А–Њ–і—Г–Ї—В—Л¬ї –і–Њ–ї–ґ–љ—Л –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—В—М –њ–Њ–љ–Є–Љ–∞–љ–Є–µ —В–Њ–≥–Њ, –Ї–∞–Ї–Є—Е –њ–Њ–Ј–Є—Ж–Є–є –љ–∞ —А—Л–љ–Ї–µ –Ї–Њ–Љ–њ–∞–љ–Є—П —Б—В—А–µ–Љ–Є—В—Б—П –і–Њ—Б—В–Є—З—М –Є —З–µ–Љ –Ї–Њ–Љ–њ–∞–љ–Є—П –≤ –≥–ї–∞–Ј–∞—Е –Ї–ї–Є–µ–љ—В–Њ–≤ –±—Г–і–µ—В –Њ—В–ї–Є—З–∞—В—М—Б—П –Њ—В –Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ–≤. –Ф—А—Г–≥–Є–Љ–Є —Б–ї–Њ–≤–∞–Љ–Є, –≤ —А–∞–Љ–Ї–∞—Е –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–Ъ–ї–Є–µ–љ—В—Л / –Я—А–Њ–і—Г–Ї—В—Л¬ї –Ї–Њ–Љ–њ–∞–љ–Є—П –і–Њ–ї–ґ–љ–∞ —З–µ—В–Ї–Њ вАУ –њ—А–µ–ґ–і–µ –≤—Б–µ–≥–Њ, –і–ї—П —Б–µ–±—П —Б–∞–Љ–Њ–є вАУ –Њ–њ—А–µ–і–µ–ї–Є—В—М, –≤ —З–µ–Љ –Є–Љ–µ–љ–љ–Њ —Б–Њ—Б—В–Њ–Є—В –µ–µ ¬Ђ—Г–љ–Є–Ї–∞–ї—М–љ–Њ–µ —Ж–µ–љ–љ–Њ—Б—В–љ–Њ–µ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є–µ¬ї (–∞–љ–≥–ї. ¬Ђunique value proposition¬ї). ¬Ђ–£–љ–Є–Ї–∞–ї—М–љ–Њ—Б—В—М¬ї –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –і–ї—П –Ї–ї–Є–µ–љ—В–∞ –Ј–∞–Ї–ї—О—З–∞–µ—В—Б—П –≤ —В–Њ–Љ, —З—В–Њ —В–∞–Ї–Њ–≥–Њ –љ–∞–±–Њ—А–∞ —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї –њ—А–Њ–і—Г–Ї—В–∞ –њ–Њ —В–∞–Ї–Њ–є —Ж–µ–љ–µ –Ї–ї–Є–µ–љ—В—Г –љ–µ –њ—А–µ–і–ї–∞–≥–∞–µ—В –±–Њ–ї—М—И–µ –љ–Є–Ї—В–Њ –Є–Ј –Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ–≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є. –•–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї–Є –њ—А–Њ–і—Г–Ї—В–∞ –≤ –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ –њ–Њ–љ–Є–Љ–∞—О—В—Б—П —И–Є—А–Њ–Ї–Њ вАУ —Н—В–Њ –Є –Ї–∞—З–µ—Б—В–≤–µ–љ–љ—Л–µ —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї–Є —Б–∞–Љ–Є –њ–Њ —Б–µ–±–µ, –Є —В–∞–Ї–Є–µ –∞—Б–њ–µ–Ї—В—Л, –Ї–∞–Ї —Б–Ї–Њ—А–Њ—Б—В—М –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П, –∞—Б—Б–Њ—А—В–Є–Љ–µ–љ—В, –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л—Е –Ј–∞–Ї–∞–Ј–Њ–≤, —Б–µ—А–≤–Є—Б–љ–∞—П –Є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ–∞—П –њ–Њ–і–і–µ—А–ґ–Ї–∞, —Г–і–Њ–±—Б—В–≤–Њ —А–∞—Б—З–µ—В–Њ–≤ –Є —В.–і. –Ш–Љ–µ–љ–љ–Њ –љ–∞ —З–µ—В–Ї–Њ–Љ –њ–Њ–љ–Є–Љ–∞–љ–Є–Є —Г–љ–Є–Ї–∞–ї—М–љ–Њ–≥–Њ —Ж–µ–љ–љ–Њ—Б—В–љ–Њ–≥–Њ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –і–ї—П —Б–≤–Њ–Є—Е –Ї–ї–Є–µ–љ—В–Њ–≤ —Б—В—А–Њ—П—В—Б—П —Г—Б–њ–µ—И–љ—Л–µ —Б—В—А–∞—В–µ–≥–Є–Є. –Т–∞–ґ–љ–µ–є—И–Є–є –≤–Њ–њ—А–Њ—Б, –љ–∞ –Ї–Њ—В–Њ—А—Л–є –≤ —Н—В–Њ–є –њ—А–Њ–µ–Ї—Ж–Є–Є –љ—Г–ґ–љ–Њ –і–∞—В—М –Њ—В–≤–µ—В, вАУ –Ї—В–Њ —П–≤–ї—П–µ—В—Б—П –љ–∞—И–Є–Љ –Ї–ї–Є–µ–љ—В–Њ–Љ. –Э–∞ —Н—В–∞–њ–µ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞ –Ї–Њ–Љ–њ–∞–љ–Є—П –∞–љ–∞–ї–Є–Ј–Є—А—Г–µ—В –њ–Њ—В–µ–љ—Ж–Є–∞–ї—М–љ—Л–µ —Б–µ–≥–Љ–µ–љ—В—Л –љ–∞ —А—Л–љ–Ї–µ –Є –≤—Л–±–Є—А–∞–µ—В –і–ї—П —Б–µ–±—П —Ж–µ–ї–µ–≤—Л–µ. –Э–∞ —Н—В–∞–њ–µ ¬Ђ—Ж–µ–ї–µ–њ–Њ–ї–∞–≥–∞–љ–Є—П¬ї –Ї–Њ–Љ–њ–∞–љ–Є—П —Д–Њ—А–Љ—Г–ї–Є—А—Г–µ—В —Ж–µ–ї–Є –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –≤—Л–±—А–∞–љ–љ—Л—Е —Б–µ–≥–Љ–µ–љ—В–Њ–≤.

–Ґ–Є–њ–Є—З–љ—Л–Љ–Є –і–ї—П —Н—В–Њ–є –њ—А–Њ–µ–Ї—Ж–Є–Є —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–Ї–∞–Љ–Є —Ж–µ–ї–µ–є –±—Г–і—Г—В:

- ¬Ђ–Ј–∞–љ—П—В—М –ї–Є–і–Є—А—Г—О—Й–Є–µ –њ–Њ–Ј–Є—Ж–Є–Є –≤ —Б–µ–≥–Љ–µ–љ—В–µ¬ї;

- ¬Ђ—Б–Њ—Е—А–∞–љ–Є—В—М –Є–Љ–µ—О—Й–Є–µ—Б—П –њ–Њ–Ј–Є—Ж–Є–Є –љ–∞ —Ж–µ–ї–µ–≤—Л—Е —А—Л–љ–Ї–∞—Е¬ї;

- ¬Ђ—Б–Њ—Е—А–∞–љ–Є—В—М –ї–Њ—П–ї—М–љ–Њ—Б—В—М –Ї–ї–Є–µ–љ—В–Њ–≤¬ї;

- ¬Ђ–њ–Њ–≤—Л—Б–Є—В—М —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–љ–Њ—Б—В—М –Ї–ї–Є–µ–љ—В–Њ–≤ –≤ —Ж–µ–ї–µ–≤—Л—Е —Б–µ–≥–Љ–µ–љ—В–∞—Е¬ї.

–Т—В–Њ—А–Њ–є –≤–∞–ґ–љ—Л–є –≤–Њ–њ—А–Њ—Б –≤ —Н—В–Њ–є –њ—А–Њ–µ–Ї—Ж–Є–Є вАУ –≤–Њ–њ—А–Њ—Б –њ—А–Њ–і—Г–Ї—В–Њ–≤–Њ–≥–Њ –њ–Њ—А—В—Д–µ–ї—П. –Я—А–Є–Љ–µ—А–∞–Љ–Є —Ж–µ–ї–µ–є, —Б–≤—П–Ј–∞–љ–љ—Л—Е —Б –њ—А–Њ–і—Г–Ї—В–Њ–≤—Л–Љ –њ–Њ—А—В—Д–µ–ї–µ–Љ, –Љ–Њ–≥—Г—В –±—Л—В—М:

- ¬Ђ—А–∞—Б—И–Є—А–µ–љ–Є–µ –∞—Б—Б–Њ—А—В–Є–Љ–µ–љ—В–∞¬ї;

- ¬Ђ–њ–Њ–і–і–µ—А–ґ–∞–љ–Є–µ –љ–Њ–≤–Є–Ј–љ—Л –Љ–Њ–і–µ–ї—М–љ–Њ–≥–Њ —А—П–і–∞¬ї;

- ¬Ђ—Б–Њ–Ј–і–∞–љ–Є–µ –Є–љ–љ–Њ–≤–∞—Ж–Є–Њ–љ–љ—Л—Е –њ—А–Њ–і—Г–Ї—В–Њ–≤¬ї.

–Я–Њ–Љ–Є–Љ–Њ —Ж–µ–ї–µ–є, –Ї–∞—Б–∞—О—Й–Є—Е—Б—П –Ї–ї–Є–µ–љ—В–Њ–≤ –Є –њ—А–Њ–і—Г–Ї—В–Њ–≤, –≤ —А–∞–Љ–Ї–∞—Е –≤—В–Њ—А–Њ–є –њ—А–Њ–µ–Ї—Ж–Є–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є –Љ–Њ–≥—Г—В —Б—В–∞–≤–Є—В—М –њ–µ—А–µ–і —Б–Њ–±–Њ–є —Ж–µ–ї–Є, –Ї–∞—Б–∞—О—Й–Є–µ—Б—П —Б–ї–µ–і—Г—О—Й–Є—Е –∞—Б–њ–µ–Ї—В–Њ–≤:

- –≤–Ј–∞–Є–Љ–Њ–Њ—В–љ–Њ—И–µ–љ–Є—П —Б –≥–Њ—Б—Г–і–∞—А—Б—В–≤–Њ–Љ \ –Њ–±—Й–µ—Б—В–≤–Њ–Љ;

- –≤–Ј–∞–Є–Љ–Њ–Њ—В–љ–Њ—И–µ–љ–Є—П —Б –Ї–Њ–љ–Ї—Г—А–µ–љ—В–∞–Љ–Є;

- –≤–Ј–∞–Є–Љ–Њ–Њ—В–љ–Њ—И–µ–љ–Є—П —Б –њ–Њ—Б—В–∞–≤—Й–Є–Ї–∞–Љ–Є \ –њ–∞—А—В–љ–µ—А–∞–Љ–Є.

–¶–µ–ї–Є, –Ї–∞—Б–∞—О—Й–Є–µ—Б—П —Н—В–Є—Е –∞—Б–њ–µ–Ї—В–Њ–≤, –Љ–Њ–≥—Г—В –±—Л—В—М —Б–≤—П–Ј–∞–љ—Л —Б —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є–µ–Љ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–≥–Њ –Є–Љ–Є–і–ґ–∞ (–Ї–∞–Ї –≤ –≥–ї–∞–Ј–∞—Е –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е –Њ—А–≥–∞–љ–Њ–≤, —В–∞–Ї –Є –Њ–±—Й–µ—Б—В–≤–∞), –±–ї–∞–≥–Њ—В–≤–Њ—А–Є—В–µ–ї—М–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М—О (–Ї–∞–Ї —Н–ї–µ–Љ–µ–љ—В –њ—А–Њ–і–≤–Є–ґ–µ–љ–Є—П –Є–ї–Є –Ї–∞–Ї ¬Ђ–≤–љ—Г—В—А–µ–љ–љ–Є–є¬ї –њ–Њ—А—Л–≤ —Г—З—А–µ–і–Є—В–µ–ї–µ–є), —Б–Њ–±–ї—О–і–µ–љ–Є–µ–Љ —Н–Ї–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е —Б—В–∞–љ–і–∞—А—В–Њ–≤, —Б–Њ—Ж–Є–∞–ї—М–љ—Л—Е –љ–Њ—А–Љ (–Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–≥–Њ —Г—А–Њ–≤–љ—П –Ј–∞–љ—П—В–Њ—Б—В–Є –≤ —А–µ–≥–Є–Њ–љ–µ, —Б–Њ–і–µ–є—Б—В–≤–Є–µ —А–∞–Ј–≤–Є—В–Є—О —Б–њ–Њ—А—В–∞ –≤ —А–µ–≥–Є–Њ–љ–µ). –Ю—В–і–µ–ї—М–љ—Л–Љ –≤–Њ–њ—А–Њ—Б–Њ–Љ –Љ–Њ–ґ–µ—В –±—Л—В—М —Ж–µ–ї—М –њ–Њ—Б—В—А–Њ–µ–љ–Є—П —Б–Є—Б—В–µ–Љ—Л –±–µ–Ј–Њ–њ–∞—Б–љ–Њ—Б—В–Є –±–Є–Ј–љ–µ—Б–∞, –Ї–∞—Б–∞—О—Й–∞—П—Б—П –Ї–∞–Ї –Њ—В–љ–Њ—И–µ–љ–Є–є —Б –Ї–Њ–љ–Ї—Г—А–µ–љ—В–∞–Љ–Є (¬Ђ—И–њ–Є–Њ–љ–∞–ґ¬ї, –њ–µ—А–µ–Љ–∞–љ–Є–≤–∞–љ–Є–µ —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –Є —В.–њ.), —В–∞–Ї –Є –Њ—В–љ–Њ—И–µ–љ–Є–є —Б –≥–Њ—Б—Г–і–∞—А—Б—В–≤–Њ–Љ (–≤ –ї–Є—Ж–µ –њ—А–Њ–≤–µ—А—П—О—Й–Є—Е, –Ї–Њ–љ—В—А–Њ–ї–Є—А—Г—О—Й–Є—Е, –ї–Є—Ж–µ–љ–Ј–Є—А—Г—О—Й–Є—Е –Њ—А–≥–∞–љ–Њ–≤). –Ф–Њ—Б—В–Є–ґ–µ–љ–Є–µ —Ж–µ–ї–µ–є –≤ –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–Ъ–ї–Є–µ–љ—В—Л / –Я—А–Њ–і—Г–Ї—В—Л¬ї –Ј–∞–≤–Є—Б–Є—В –Њ—В —В–Њ–≥–Њ, –љ–∞—Б–Ї–Њ–ї—М–Ї–Њ —Е–Њ—А–Њ—И–Њ —Г –Ї–Њ–Љ–њ–∞–љ–Є–Є –Њ—В–ї–∞–ґ–µ–љ—Л –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л (–Ї–∞—З–µ—Б—В–≤–Њ –њ—А–Њ—Ж–µ—Б—Б–Њ–≤, –≤—А–µ–Љ—П –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П –њ—А–Њ—Ж–µ—Б—Б–Њ–≤, —Б—В–Њ–Є–Љ–Њ—Б—В—М –≤—Л–њ–Њ–ї–љ—П–µ–Љ—Л—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤), –Ї–∞–Ї–Њ–≤—Л —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї–Є –њ–µ—А—Б–Њ–љ–∞–ї–∞, —А–∞–±–Њ—В–∞—О—Й–µ–≥–Њ –≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є (–Ї–≤–∞–ї–Є—Д–Є–Ї–∞—Ж–Є—П, –Љ–Њ—В–Є–≤–∞—Ж–Є—П, –≥–Њ—В–Њ–≤–љ–Њ—Б—В—М –Ї –Є–Ј–Љ–µ–љ–µ–љ–Є—П–Љ, —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–љ–Њ—Б—В—М), –Є –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А—Л, –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–µ–є (—Б—В–µ–њ–µ–љ—М –Є–Ј–љ–Њ—И–µ–љ–љ–Њ—Б—В–Є –Љ–Њ—Й–љ–Њ—Б—В–µ–є, –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М–љ–Њ—Б—В—М –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П, –Ї–∞—З–µ—Б—В–≤–Њ –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ–Њ–≥–Њ –њ—А–Њ–≥—А–∞–Љ–Љ–љ–Њ–≥–Њ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П –Є —В.–њ.).

–¶–µ–ї–Є –Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–С–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л¬ї

–С–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л, –њ—А–Њ—В–µ–Ї–∞—О—Й–Є–µ –≤ —В–Њ–є –Є–ї–Є –Є–љ–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є, –Ї–∞–Ї –њ—А–∞–≤–Є–ї–Њ, –Љ–Њ–ґ–љ–Њ —Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М –≤ –Њ—В–і–µ–ї—М–љ—Л–µ –≥—А—Г–њ–њ—Л вАУ –љ–∞–њ—А–Є–Љ–µ—А, –њ—А–Њ—Ж–µ—Б—Б—Л –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞, –њ—А–Њ—Ж–µ—Б—Б—Л –ї–Њ–≥–Є—Б—В–Є–Ї–Є, –њ—А–Њ—Ж–µ—Б—Б—Л –Љ–∞—А–Ї–µ—В–Є–љ–≥–∞, –њ—А–Њ—Ж–µ—Б—Б—Л —Г—З–µ—В–∞, –њ—А–Њ—Ж–µ—Б—Б—Л –∞–і–Љ–Є–љ–Є—Б—В—А–Є—А–Њ–≤–∞–љ–Є—П –Є —В.–і. –І–Є—Б–ї–Њ –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–Њ–≤ —Г –Ї–Њ–Љ–њ–∞–љ–Є–Є –Љ–Њ–ґ–µ—В –Є–Ј–Љ–µ—А—П—В—М—Б—П –і–µ—Б—П—В–Ї–∞–Љ–Є –Є –і–∞–ґ–µ —Б–Њ—В–љ—П–Љ–Є. –Э–Њ –њ–Њ –Ї–∞–Ї–Є–Љ –Є–Љ–µ–љ–љ–Њ –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–∞–Љ –Љ—Л —Д–Њ—А–Љ—Г–ї–Є—А—Г–µ–Љ —Ж–µ–ї–Є –≤ —Б–Є—Б—В–µ–Љ–µ —Ж–µ–ї–µ–є –≤–µ—А—Е–љ–µ–≥–Њ —Г—А–Њ–≤–љ—П? –Т—Б–њ–Њ–Љ–Њ–≥–∞—В–µ–ї—М–љ—Л–Љ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–Њ–Љ –њ—А–Є —А–∞–Ј—А–∞–±–Њ—В–Ї–µ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е —Ж–µ–ї–µ–є –Є –њ–Њ–і–±–Њ—А–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –≤ –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–С–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л¬ї –Љ–Њ–ґ–µ—В —Б–ї—Г–ґ–Є—В—М –Ї–Њ–љ—Ж–µ–њ—Ж–Є—П —Ж–µ–њ–Њ—З–Ї–Є —Б–Њ–Ј–і–∞–љ–Є—П —Ж–µ–љ–љ–Њ—Б—В–Є (–∞–љ–≥–ї. ¬ЂValue Chain¬ї), –њ—А–µ–і–ї–Њ–ґ–µ–љ–љ–∞—П –Ь–∞–є–Ї–ї–Њ–Љ –Я–Њ—А—В–µ—А–Њ–Љ, —Б –Ї–Њ—В–Њ—А–Њ–є –Т—Л —Г–ґ–µ –њ–Њ–Ј–љ–∞–Ї–Њ–Љ–Є–ї–Є—Б—М —А–∞–љ–µ–µ. –Ю—Б–љ–Њ–≤–љ–∞—П –Є–і–µ—П –Ї–Њ–љ—Ж–µ–њ—Ж–Є–Є –Ј–∞–Ї–ї—О—З–∞–µ—В—Б—П –≤ —В–Њ–Љ, —З—В–Њ –Ї–Њ–Љ–њ–∞–љ–Є—П, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—П —Б–≤–Њ—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М, —Б–Њ–Ј–і–∞–µ—В –і–ї—П —Б–≤–Њ–Є—Е –Ї–ї–Є–µ–љ—В–Њ–≤ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Г—О —Ж–µ–љ–љ–Њ—Б—В—М (–∞–љ–≥–ї. Value) –Є–ї–Є –љ–∞–±–Њ—А —Ж–µ–љ–љ–Њ—Б—В–µ–є. –Ъ–ї–Є–µ–љ—В—Л –і–Њ–ї–ґ–љ—Л –љ–∞ —Б–∞–Љ–Њ–Љ –і–µ–ї–µ –љ—Г–ґ–і–∞—В—М—Б—П –≤ —В–∞–Ї–Њ–є —Ж–µ–љ–љ–Њ—Б—В–Є –Є –±—Л—В—М –≥–Њ—В–Њ–≤—Л–Љ–Є –Ј–∞ –љ–µ–µ –њ–ї–∞—В–Є—В—М. –Ь–∞—А–Ї–µ—В–Є–љ–≥–Њ–≤–∞—П –Ј–∞–і–∞—З–∞ —Б–Њ—Б—В–Њ–Є—В –≤ —В–Њ–Љ, —З—В–Њ–±—Л —З–µ—В–Ї–Њ –Є–і–µ–љ—В–Є—Д–Є—Ж–Є—А–Њ–≤–∞—В—М –љ–∞–±–Њ—А —Б–њ–µ—Ж–Є—Д–Є—З–µ—Б–Ї–Є—Е –і–ї—П —В–Њ–є –Є–ї–Є –Є–љ–Њ–є —Ж–µ–ї–µ–≤–Њ–є –≥—А—Г–њ–њ—Л –Ї–ї–Є–µ–љ—В–Њ–≤ –љ–∞–±–Њ—А —Ж–µ–љ–љ–Њ—Б—В–µ–є, –Ј–∞ –Ї–Њ—В–Њ—А—Л–є —Н—В–∞ —Ж–µ–ї–µ–≤–∞—П –≥—А—Г–њ–њ–∞ –≥–Њ—В–Њ–≤–∞ –њ–ї–∞—В–Є—В—М. ¬Ђ–Я—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–∞—П¬ї –Ј–∞–і–∞—З–∞ –Ї–Њ–Љ–њ–∞–љ–Є–Є вАУ —В–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ ¬Ђ–љ–∞—Б—В—А–Њ–Є—В—М¬ї —Б–≤–Њ–Є –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л, —З—В–Њ–±—Л –Њ–±–µ—Б–њ–µ—З–Є–≤–∞–ї–Њ—Б—М —Б–Њ–Ј–і–∞–љ–Є–µ –ґ–µ–ї–∞–µ–Љ–Њ–є —Ж–µ–љ–љ–Њ—Б—В–Є. –Я—А–Є—З–µ–Љ –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л –і–Њ–ї–ґ–љ—Л –±—Л—В—М ¬Ђ–Ј–∞—В–Њ—З–µ–љ—Л¬ї –Є–Љ–µ–љ–љ–Њ –њ–Њ–і —Б–Њ–Ј–і–∞–љ–Є–µ —З–µ—В–Ї–Њ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–≥–Њ –љ–∞–±–Њ—А–∞ —Ж–µ–љ–љ–Њ—Б—В–µ–є. –Ш–љ—Л–Љ–Є —Б–ї–Њ–≤–∞–Љ–Є, –Ї–Њ–љ–Ї—А–µ—В–љ–∞—П –Љ–Њ–і–Є—Д–Є–Ї–∞—Ж–Є—П –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї–∞–Љ–Є —В–Њ–≥–Њ –љ–∞–±–Њ—А–∞ —Ж–µ–љ–љ–Њ—Б—В–µ–є, –Ї–Њ—В–Њ—А—Л–є –Ї–Њ–Љ–њ–∞–љ–Є—П –њ—А–µ–і–ї–∞–≥–∞–µ—В —Б–≤–Њ–Є–Љ –Ї–ї–Є–µ–љ—В–∞–Љ. –Э–∞–њ—А–Є–Љ–µ—А, –≤ ¬Ђ–Њ–±—Й–µ–њ–Є—В–Њ–≤—Б–Ї–Њ–Љ¬ї –±–Є–Ј–љ–µ—Б–µ –Њ—З–µ–≤–Є–і–љ—Л–Љ –±—Г–і–µ—В –љ–∞–ї–Є—З–Є–µ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л—Е –Њ—В–ї–Є—З–Є–є –Љ–µ–ґ–і—Г –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–∞–Љ–Є –љ–µ–і–Њ—А–Њ–≥–Њ–≥–Њ —А–µ—Б—В–Њ—А–∞–љ–∞ –±—Л—Б—В—А–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П –Є –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–∞–Љ–Є –і–Њ—А–Њ–≥–Њ–≥–Њ —А–µ—Б—В–Њ—А–∞–љ–∞ –Є–Ј—Л—Б–Ї–∞–љ–љ–Њ–є –Ї—Г—Е–љ–Є. –Ю–±–∞ —Н—В–Є –±–Є–Ј–љ–µ—Б–∞ —Б–Њ–Ј–і–∞—О—В –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–є –љ–∞–±–Њ—А —Ж–µ–љ–љ–Њ—Б—В–µ–є, –љ–Њ –і–ї—П —А–∞–Ј–љ—Л—Е —Ж–µ–ї–µ–≤—Л—Е –≥—А—Г–њ–њ. –†–∞–Ј–ї–Є—З–Є–µ –≤ –љ–∞–±–Њ—А–µ —Ж–µ–љ–љ–Њ—Б—В–µ–є –Њ–њ—А–µ–і–µ–ї—П–µ—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М —А–∞–Ј–ї–Є—З–Є–є –≤ –Ї–Њ–љ—Д–Є–≥—Г—А–∞—Ж–Є–Є –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–Њ–≤. –Ъ–∞–ґ–і—Л–є –Є–Ј –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–Њ–≤ (–Њ—Б–љ–Њ–≤–љ—Л–µ –Є –Њ–±—Б–ї—Г–ґ–Є–≤–∞—О—Й–Є–µ) –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Г—О —Б—Г–Љ–Љ—Г –≤–Њ–Ј–љ–Є–Ї–∞—О—Й–Є—Е –њ—А–Є –µ–≥–Њ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–Є –Ј–∞—В—А–∞—В. –°—В–Њ–Є–Љ–Њ—Б—В—М —В–Њ–≥–Њ –Є–ї–Є –Є–љ–Њ–≥–Њ –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–∞ –Ј–∞–≤–Є—Б–Є—В –Њ—В —В–Њ–≥–Њ, –Ї–∞–Ї–Њ–є –љ–∞–±–Њ—А —Ж–µ–љ–љ–Њ—Б—В–µ–є –Ї–Њ–Љ–њ–∞–љ–Є—П —Б—В—А–µ–Љ–Є—В—Б—П —Б–Њ–Ј–і–∞—В—М –і–ї—П —Б–≤–Њ–Є—Е –Ї–ї–Є–µ–љ—В–Њ–≤. –Я–Њ —Б—Г—В–Є, –Ї–∞–ґ–і—Л–є –Є–Ј –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–Њ–≤, –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–љ—Л—Е –≤ —Ж–µ–њ–Њ—З–Ї–µ —Б–Њ–Ј–і–∞–љ–Є—П —Ж–µ–љ–љ–Њ—Б—В–Є, –Љ–Њ–ґ–µ—В –≤—Л–њ–Њ–ї–љ—П—В—М—Б—П –Ї–∞–Ї —Б–∞–Љ–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–µ–є, —В–∞–Ї –Є –µ–µ –њ–∞—А—В–љ–µ—А–∞–Љ–Є-–њ–Њ—Б—В–∞–≤—Й–Є–Ї–∞–Љ–Є (–∞—Г—В—Б–Њ—А—Б–Є–љ–≥). –Ъ–Њ–Љ–њ–∞–љ–Є–Є –Њ–і–љ–Њ–є –Є —В–Њ–є –ґ–µ –Њ—В—А–∞—Б–ї–Є, –Є–Љ–µ—П —Б—Е–Њ–ґ–Є–є –љ–∞–±–Њ—А –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –≤ —Б–≤–Њ–µ–є —Ж–µ–њ–Њ—З–Ї–µ, –Љ–Њ–≥—Г—В –≤–Ї–ї–∞–і—Л–≤–∞—В—М –≤ –љ–Є—Е —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –Њ—В–ї–Є—З–∞—О—Й–Є–µ—Б—П —Б—Г–Љ–Љ—Л —Б—А–µ–і—Б—В–≤ –Є –≤—Л–њ–Њ–ї–љ—П—В—М —Н—В–Є –њ—А–Њ—Ж–µ—Б—Б—Л —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ –ї–Є–±–Њ –њ–Њ—А—Г—З–∞—В—М —Б—В–Њ—А–Њ–љ–љ–Є–Љ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П–Љ.

–¶–µ–њ–Њ—З–Ї–Є –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –љ–∞ –њ—А–Є–Љ–µ—А–∞—Е –Є–Ј –њ—А–∞–Ї—В–Є–Ї–Є

–¶–µ–њ–Њ—З–Ї–∞ –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –і–Є—Б—В—А–Є–±—Г—В–Њ—А–∞ –Ј–∞–њ—З–∞—Б—В–µ–є

–Ю—Б–љ–Њ–≤–љ—Л–µ –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л

- –С–Я1. –Ш—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є–µ —А—Л–љ–Ї–∞

- –С–Я2. –Р–љ–∞–ї–Є–Ј –њ—А–Њ–і–∞–ґ –Є –Ј–∞–њ–∞—Б–Њ–≤

- –С–Я3. –£–њ—А–∞–≤–ї–µ–љ–Є–µ –њ—А–Њ–і—Г–Ї—В–Њ–Љ

- –С–Я4. –Ч–∞–Ї—Г–њ–Ї–Є / –Ю—В–љ–Њ—И–µ–љ–Є—П —Б –њ–Њ—Б—В–∞–≤—Й–Є–Ї–∞–Љ–Є

- –С–Я5. –Ы–Њ–≥–Є—Б—В–Є–Ї–∞

- –С–Я6. –¶–µ–љ–Њ–Њ–±—А–∞–Ј–Њ–≤–∞–љ–Є–µ –Є –њ—А–Њ–і–≤–Є–ґ–µ–љ–Є–µ

- –С–Я7. –°–±—Л—В

- –С–Я8. –Ю—В–≥—А—Г–Ј–Ї–∞ / –Ф–Њ—Б—В–∞–≤–Ї–∞ –Ї–ї–Є–µ–љ—В—Г

- –С–Я9. –Я–Њ—Б—В–њ—А–Њ–і–∞–ґ–љ–Њ–µ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є–µ

–Ю–±—Б–ї—Г–ґ–Є–≤–∞—О—Й–Є–µ –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л

- –С–Я10. –£–њ—А–∞–≤–ї–µ–љ–Є–µ –њ–µ—А—Б–Њ–љ–∞–ї–Њ–Љ

- –С–Я11. –Ш–Ґ

- –С–Я12. –Ъ–Њ–љ—В—А–Њ–ї–ї–Є–љ–≥ –Є —А–Є—Б–Ї–Є

- –С–Я13. –Ю—В–љ–Њ—И–µ–љ–Є—П —Б –≥–Њ—Б—Г–і–∞—А—Б—В–≤–Њ–Љ

- –С–Я14. –£–њ—А–∞–≤–ї–µ–љ–Є–µ —Д–Є–љ–∞–љ—Б–∞–Љ–Є

- –С–Я15. –£–њ—А–∞–≤–ї–µ–љ–Є–µ –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–Њ–є

- –С–Я16. –Ю–±—Й–Є–є –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В

–¶–µ–њ–Њ—З–Ї–∞ –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–Њ–≤ —Б—В—А–Њ–Є—В–µ–ї—М–љ–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є (–Ј–і–∞–љ–Є—П –Є–Ј –Љ–µ—В–∞–ї–ї–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–љ—Б—В—А—Г–Ї—Ж–Є–є)

–Ю—Б–љ–Њ–≤–љ—Л–µ –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л

- –С–Я1. –Ь–∞—А–Ї–µ—В–Є–љ–≥ / –Я–Њ–Є—Б–Ї –Ј–∞–Ї–∞–Ј—З–Є–Ї–∞

- –С–Я2. –Ч–∞–Ї–ї—О—З–µ–љ–Є–µ –і–Њ–≥–Њ–≤–Њ—А–∞ —Б –Ј–∞–Ї–∞–Ј—З–Є–Ї–Њ–Љ

- –С–Я3. –†–∞–Ј—А–∞–±–Њ—В–Ї–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є —Б—Е–µ–Љ—Л / –°–Њ–і–µ–є—Б—В–≤–Є–µ –≤ –њ—А–Є–≤–ї–µ—З–µ–љ–Є–Є –Ї—А–µ–і–Є—В–Њ–≤

- –С–Я4. –Я—А–Њ–µ–Ї—В–Є—А–Њ–≤–∞–љ–Є–µ –Ј–і–∞–љ–Є—П / –У–µ–љ–њ—А–Њ–µ–Ї—В–Є—А–Њ–≤–∞–љ–Є–µ

- –С–Я5. –Ю—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Ј–і–∞–љ–Є—П

- –С–Я6. –Я–Њ—Б—В–∞–≤–Ї–∞ –Ї–Њ–Љ–њ–ї–µ–Ї—В—Г—О—Й–Є—Е –і–ї—П –Ј–і–∞–љ–Є—П

- –С–Я7. –Ь–Њ–љ—В–∞–ґ –Ј–і–∞–љ–Є—П / –У–µ–љ–њ–Њ–і—А—П–і

- –С–Я8. –Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –љ–∞–і–Ј–Њ—А

- –С–Я9. –У–∞—А–∞–љ—В–Є–є–љ–Њ–µ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є–µ –Ј–і–∞–љ–Є—П

- –С–Я10. –°–µ—А–≤–Є—Б–љ–Њ–µ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є–µ –Ј–і–∞–љ–Є—П

–Ю–±—Б–ї—Г–ґ–Є–≤–∞—О—Й–Є–µ –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л

- –С–Я11. –Ш–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ—Л–µ —В–µ—Е–љ–Њ–ї–Њ–≥–Є–Є (–∞–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є—П)

- –С–Я12. –Ѓ—А–Є–і–Є—З–µ—Б–Ї–Њ–µ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є

- –С–Я13. –°–Є—Б—В–µ–Љ–∞ –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В–∞ –Ї–∞—З–µ—Б—В–≤–∞ (ISO)

- –С–Я14. –С—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Є–є —Г—З–µ—В –Є —Г–њ—А–∞–≤–ї–µ–љ–Є–µ —Д–Є–љ–∞–љ—Б–∞–Љ–Є

- –С–Я15. –Ъ–Њ–љ—В—А–Њ–ї–ї–Є–љ–≥

- –С–Я16. –£–њ—А–∞–≤–ї–µ–љ–Є–µ –њ–µ—А—Б–Њ–љ–∞–ї–Њ–Љ

- –С–Я17. –Ю–±—Й–Є–є –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В

–¶–µ–њ–Њ—З–Ї–∞ –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—П –Ї—Г—Е–Њ–љ–љ–Њ–є –Љ–µ–±–µ–ї–Є

–Ю—Б–љ–Њ–≤–љ—Л–µ –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л

- –С–Я1. –Ш—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є–µ —А—Л–љ–Ї–∞

- –С–Я2. –С—А—Н–љ–і–Є–љ–≥ \ –Я—А–Њ–і–≤–Є–ґ–µ–љ–Є–µ

- –С–Я3. –Ь–µ—А—З–µ–љ–і–∞–є–Ј–Є–љ–≥ –≤ —Б–∞–ї–Њ–љ–µ

- –С–Я4. –Я—А–Є–µ–Љ –Є –њ–µ—А–≤–Є—З–љ–∞—П –Њ–±—А–∞–±–Њ—В–Ї–∞ –Ј–∞–Ї–∞–Ј–∞

- –С–Я5. –Ъ–Њ–љ—Б—В—А—Г–Ї—В–Њ—А—Б–Ї–∞—П —А–∞–Ј—А–∞–±–Њ—В–Ї–∞

- –С–Я6. –Ч–∞–Ї—Г–њ–Ї–∞ —А–µ—Б—Г—А—Б–Њ–≤

- –С–Я7. –Я—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ –њ—А–Њ–і—Г–Ї—В–∞

- –С–Я8. –Ф–Њ—Б—В–∞–≤–Ї–∞ \ –Ь–Њ–љ—В–∞–ґ (—Б–±–Њ—А–Ї–∞)

- –С–Я9. –У–∞—А–∞–љ—В–Є–є–љ–Њ–µ –Є –њ–Њ—Б–ї–µ–≥–∞—А–∞–љ—В–Є–є–љ–Њ–µ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є–µ

–Ю–±—Б–ї—Г–ґ–Є–≤–∞—О—Й–Є–µ –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л

- –С–Я10. –°–Є—Б—В–µ–Љ–∞ –±–µ–Ј–Њ–њ–∞—Б–љ–Њ—Б—В–Є \ –Ѓ—А–Є–і–Є—З–µ—Б–Ї–Њ–µ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ \ –Ю—В–љ–Њ—И–µ–љ–Є—П —Б –≥–Њ—Б—Г–і–∞—А—Б—В–≤–Њ–Љ

- –С–Я11. –°–Є—Б—В–µ–Љ–∞ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ–Њ–≥–Њ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П \ –Ш–Ґ-—Б–Є—Б—В–µ–Љ–∞

- –С–Я12. –§–Є–љ–∞–љ—Б–Њ–≤–∞—П —Б–Є—Б—В–µ–Љ–∞

- –С–Я13. –£–њ—А–∞–≤–ї–µ–љ–Є–µ –њ–µ—А—Б–Њ–љ–∞–ї–Њ–Љ

- –С–Я14. –Ю–±—Й–Є–є –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В

–Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –њ–µ—А–µ–і —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ–Є–µ–Љ —Ж–µ–ї–µ–є –≤ –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–С–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л¬ї –Ї–Њ–Љ–њ–∞–љ–Є—П –і–Њ–ї–ґ–љ–∞ –Њ–њ—А–µ–і–µ–ї–Є—В—М—Б—П —Б–Њ —Б–њ–Є—Б–Ї–Њ–Љ —Б–Њ–±—Б—В–≤–µ–љ–љ—Л—Е –Ї–ї—О—З–µ–≤—Л—Е –Є–ї–Є —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є –Ј–љ–∞—З–Є–Љ—Л—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤. –І—В–Њ –≤ –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ –Њ–њ—А–µ–і–µ–ї—П–µ—В, —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є –Ј–љ–∞—З–Є–Љ—Л–є —Н—В–Њ –±–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б –Є–ї–Є –љ–µ—В? –Т–∞–ґ–љ–Њ –њ–Њ–љ–Є–Љ–∞—В—М, —З—В–Њ –≤ –≤—Л—Б–Њ–Ї–Њ–Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ—Л—Е –Њ—В—А–∞—Б–ї—П—Е –њ—А–Є–Љ–µ—А–љ–Њ 80% –Њ—В –Њ–±—Й–µ–≥–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ —А–∞–±–Њ—В (–њ—А–Њ—Ж–µ—Б—Б–Њ–≤), –≤—Л–њ–Њ–ї–љ—П–µ–Љ—Л—Е –≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є, –Њ–і–Є–љ–∞–Ї–Њ–≤–Њ —Г—Б–њ–µ—И–љ–Њ –Њ—В—Б—В—А–Њ–µ–љ—Л —Г –≤—Б–µ—Е –µ–µ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ–≤. –Х—Й–µ –њ—А–Є–Љ–µ—А–љ–Њ 15% –Њ—В –Њ–±—Й–µ–≥–Њ —Б–њ–Є—Б–Ї–∞ —А–∞–±–Њ—В вАУ —Н—В–Њ —В–µ —А–∞–±–Њ—В—Л, –Ї–Њ—В–Њ—А—Л–µ —В–∞–Ї–ґ–µ –≤—Л–њ–Њ–ї–љ—П—О—В—Б—П –≤—Б–µ–Љ–Є –Є–≥—А–Њ–Ї–∞–Љ–Є –≤ –Њ—В—А–∞—Б–ї–Є, –љ–Њ –њ–Њ–Ї–∞ –љ–µ —Г –≤—Б–µ—Е –Њ–љ–Є –њ–Њ–ї—Г—З–∞—О—В—Б—П –Њ–і–Є–љ–∞–Ї–Њ–≤–Њ —Е–Њ—А–Њ—И–Њ. –Ш, –љ–∞–Ї–Њ–љ–µ—Ж, –њ—А–Є–Љ–µ—А–љ–Њ 5% –Є–Ј –Њ–±—Й–µ–≥–Њ —Б–њ–Є—Б–Ї–∞ вАУ —Н—В–Њ —Г–љ–Є–Ї–∞–ї—М–љ—Л–µ —А–∞–±–Њ—В—Л, –Ї–Њ—В–Њ—А—Л–µ —В–Њ–ї—М–Ї–Њ –Њ–і–љ–∞ –Ї–Њ–Љ–њ–∞–љ–Є—П –њ—А–µ–і–ї–∞–≥–∞–µ—В –љ–∞ —А—Л–љ–Ї–µ. –Т–Њ–Њ–±—Й–µ –≥–Њ–≤–Њ—А—П, 15% –Є 5% вАУ —Н—В–Њ –Є –µ—Б—В—М —Б—В—А–∞—В–µ–≥–Є—П. –Р 80% вАУ —Н—В–Њ –Њ–±—Л—З–љ–∞—П –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–∞—П —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М, —П–≤–ї—П—О—Й–∞—П—Б—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ–є, –љ–Њ –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ–є –і–ї—П –і–Њ—Б—В–Є–ґ–µ–љ–Є—П —Г—Б–њ–µ—Е–∞ –≤ –Њ—В—А–∞—Б–ї–Є. –Х—Б–ї–Є –љ–∞—И–∞ –Ї–Њ–Љ–њ–∞–љ–Є—П —Е–Њ—А–Њ—И–Њ –≤—Л–њ–Њ–ї–љ—П–µ—В —Н—В–Є 80%, —В–Њ –µ–µ –њ—А–Њ—Б—В–Њ –і–Њ–њ—Г—Б–Ї–∞—О—В –љ–∞ ¬Ђ—Д—Г—В–±–Њ–ї—М–љ–Њ–µ –њ–Њ–ї–µ¬ї. –Х—Б–ї–Є –Ї–Њ–Љ–њ–∞–љ–Є—П –ґ–µ–ї–∞–µ—В –≤—Л–Є–≥—А–∞—В—М, –Њ–љ–∞ –і–Њ–ї–ґ–љ–∞—П —Г—Б–њ–µ—И–љ–µ–µ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ–≤ –≤—Л–њ–Њ–ї–љ—П—В—М 15% –Є –Ї —В–Њ–Љ—Г –ґ–µ –њ—А–µ–і–ї–∞–≥–∞—В—М —Г–љ–Є–Ї–∞–ї—М–љ—Л–µ —Ж–µ–љ–љ–Њ—Б—В–Є (5%), –Ї–Њ—В–Њ—А—Л–µ —Г–Љ–µ–µ—В –і–µ–ї–∞—В—М —В–Њ–ї—М–Ї–Њ –Њ–љ–∞ –Њ–і–љ–∞.

–Я—А–Є–≤–µ–і–µ–Љ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –њ—А–Є–Љ–µ—А–Њ–≤ —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є—П —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е —Ж–µ–ї–µ–є –Є –≤—Л–±–Њ—А–∞ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –≤ –њ—А–Њ–µ–Ї—Ж–Є–Є ¬Ђ–С–Є–Ј–љ–µ—Б-–њ—А–Њ—Ж–µ—Б—Б—Л¬ї:

- ¬Ђ–£—Б–Ї–Њ—А–Є—В—М –≤—А–µ–Љ—П –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –Ї–ї–Є–µ–љ—В–∞¬ї (–Є–љ–і–Є–Ї–∞—В–Њ—А—Л вАУ —Б—А–µ–і–љ–µ–µ –≤—А–µ–Љ—П –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –Ї–ї–Є–µ–љ—В–∞ –Є –Њ–±—К–µ–Љ –Њ—В–≥—А—Г–Ј–Њ–Ї –≤ —В–µ—З–µ–љ–Є–µ –њ–µ—А–≤—Л—Е 48 —З–∞—Б–Њ–≤ –њ–Њ—Б–ї–µ –Љ–Њ–Љ–µ–љ—В–∞ –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є—П –Ј–∞—П–≤–Ї–Є);

- ¬Ђ–Ю–њ—В–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М —Б–Є—Б—В–µ–Љ—Г –Ј–∞–Ї—Г–њ–Њ–Ї –њ–Њ –Р-—А–µ—Б—Г—А—Б–∞–Љ¬ї (–Є–љ–і–Є–Ї–∞—В–Њ—А—Л вАУ –Њ–±–Њ—А–∞—З–Є–≤–∞–µ–Љ–Њ—Б—В—М —Б–Ї–ї–∞–і–∞ –њ–Њ –Р-–њ–Њ–Ј–Є—Ж–Є—П–Љ, –і–Њ–ї—П –≤—Е–Њ–і–љ–Њ–≥–Њ –±—А–∞–Ї–∞ –њ–Њ –Р-–њ–Њ–Ј–Є—Ж–Є—П–Љ);

- ¬Ђ–£—Б–Ї–Њ—А–Є—В—М –њ—А–Њ—Ж–µ—Б—Б –Є–љ—Б—В–∞–ї–ї—П—Ж–Є–Є –Р-–њ—А–Њ–і—Г–Ї—В–Њ–≤¬ї (–Є–љ–і–Є–Ї–∞—В–Њ—А вАУ —Б—А–µ–і–љ–µ–µ –≤—А–µ–Љ—П –Є–љ—Б—В–∞–ї–ї—П—Ж–Є–Є –Р-–њ—А–Њ–і—Г–Ї—В–Њ–≤);

- ¬Ђ–£–ї—Г—З—И–Є—В—М —Б–Є—Б—В–µ–Љ—Г –њ–Њ—Б–ї–µ–њ—А–Њ–і–∞–ґ–љ–Њ–≥–Њ —Б–µ—А–≤–Є—Б–∞¬ї (–Є–љ–і–Є–Ї–∞—В–Њ—А вАУ –Є–љ–і–µ–Ї—Б —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–љ–Њ—Б—В–Є –Ї–ї–Є–µ–љ—В–∞ —Б–µ—А–≤–Є—Б–љ—Л–Љ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є–µ–Љ (–Њ–њ—А–Њ—Б));